令和3年12月10日に税制改正大綱が公表されました。

前回は、税制改正大綱のなかでも住宅関連編ということでまとめてみました。

令和4年度税制改正大綱について【その1】住宅関連編

2回目の今回は「企業関係編」として解説していきます。

なお、税制改正の令和4年度税制改正大綱はこちら→https://www.jimin.jp/news/policy/202382.html

企業に関連する主な税制改正要点は3つ

令和4年度税制改正大綱の「企業関連編」では、中小企業に焦点を絞った以下の3つの改正をみていきます。

- 中小企業における所得拡大促進税制の見直し

- 少額の減価償却資産の取得価額の損金算入制度等の見直し

- その他延長された制度

・中小企業の交際費課税特例の延長

・少額減価償却資産の損金算入特例の延長

それでは、1つずつみていきます。

中小企業における所得拡大促進税制の見直し

「所得拡大促進税制」とは、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

現行では、雇用者の給与等支給額が前年度から1.5%以上増加した場合、給与等支給増額の15%が法人税から控除できることになっています。

この制度の対象となるのは、青色申告書を提出している中小企業者で以下のとおりです。

以下のいずれかに該当する法人

- 資本金の額又は出資金の額が1億円以下の法人

①資本金の額又は出資金の額が1億円以下の法人

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人 - 常時使用する従業員数が1,000人以下の個人事業主

- 協同組合等(中小企業等協同組合、出資組合である商工組合等※)

今回の税制改正大綱で変更になった点は以下の2点となっています。

- 期間の延長

- 現行制度を維持しつつ、税額控除額が最大40%の引き上げ

期間の延長

まず、所得拡大促進税制期間が1年延長され、令和4年4月1日から令和6(2026)年3月31日までに開始する事業年度について適用されることとなりました。

税制改正大綱の本文では、中小規模事業者の支援として、「地域経済を取り巻く状況は、ますます厳しさを増しており、コロナ後を見据えて、生産性の向上や経営基盤の強化を支援していく必要がある」として所得拡大促進税制の拡充がされています。

この制度を見直し、延長することで、従業員の所得拡大や教育訓練による積極的な人材投資を後押ししています。

税額控除額が最大40%の引き上げ

所得拡大促進税制は、一定の要件のもと、前年度より給与を増加させた企業についてその増加額の一部を法人税から税額控除できる制度です。

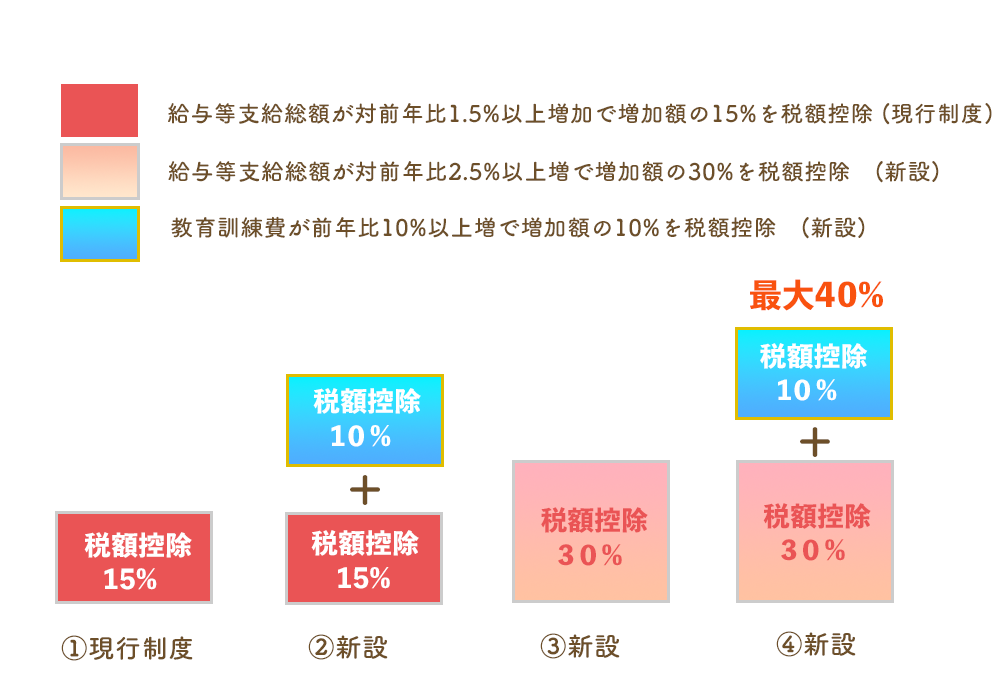

現行制度では、雇用者の給与等支給額が前年度から1.5%以上増加した場合、給与等支給増額の15%が法人税から控除できます。(表①の部分)

令和4年度の税制改正では、これに加えて以下の税額控除が拡充されました。

- 給与等支払総額が前年比2.5%以上増加の場合は、増額の30%を税額控除

- 教育訓練費が前年比10%以上増加の場合は、増額の10%を税額控除

雇用者給与等支給額の上乗せ措置の適用を受けない場合は、25%の税額控除

になります(表②)

給与等支払総額が前年比2.5%以上増加の場合は、現行15%税額控除にさらに15%上乗せされて合計30%の税額控除となります。(表③)

これにさらに教育訓練費が10%以上増加の場合は、10%の税額控除が上乗せされ、最大40%の控除が可能です。(表④)

教育訓練費とは、具体的に法人が教育訓練等を自ら行う場合の費用(外部講師謝礼金、外部施設使用料等)や、他の者に委託して教育訓練等を行わせる場合の費用(研修委託費など)、また他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費)などをいいます。

経済産業省 賃上げ促進税制パンフレットより

また、控除の限度額の上限については、改正前と変更はなく法人税額×20%となっています。

少額減価償却資産の取得価額の損金算入制度等の見直し

減価償却資産を取得すると、耐用年数に基づいた年数計算によって損金算入がおこなわれます。

今回の税制改正大綱では、貸付けの用に供したものが対象資産から除外されることになります。この改正では「主要な事業として行われる場合を除き」とあるので、リースやレンタル業者や不動産賃貸業者など貸付を主要な事業として行う少額資産については対象とならないとされています。

貸付けの用に供したとき損金算入から除外される対象資産は、以下の3つです。

- 少額の減価償却資産の取得価額の損金算入制度(取得価額が10万円以下の減価償却資産)

- 一括償却資産の損金算入制度(取得価額が20万円未満の減価償却資産)

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(取得価額が30万円未満の減価償却資産)

①の少額の減価償却資産の取得価額の損金算入制度については、全額損金算入が認められていますが、今回の改正で貸付用は損金算入できなくなります。

②一括償却資産の損金算入制度は、20万円未満の減価償却資産について3年間の各事業年度において均等償却していますが、今回の改正で貸付用は均等償却できません。

③「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」で認められている、30万円未満の少額減価償却資産についても貸し付けの用に供したものは、損金算入が認められなくなりました。

その他延長された制度

そのほか前年度から延長になった制度を2つ紹介します。

交際費等の損金不算入制度の特例の延長

交際費等を800万円まで全額損金算入できる制度が、令和6年3月31日までの2年延長となりました。

交際費とは、得意先や仕入先など事業に関係のある者に対する接待や贈答などの支出のことを指します。

こちらも中小企業=資本金の額または出資金の額が1億円以下の法人が対象となっています。

少額減価償却資産の損金算入特例の延長

取得価額が30万円未満の減価償却資産について、合計300万円までは全額を損金算入できる制度が2年延長になりました。

令和4年度税制改正大綱まとめ

企業関連編ということで、3つの税制改正を中心に解説してきました。

今回の改正は、ポストコロナに向けて中小企業の成長や挑戦を後押しする内容とされています。

実際のところ例えば、所得拡大促進税制の適用を受けるためには、手続き等新たに発生してきます。

わからないところ、もっと詳しく知りたいなどぜひ税理士にご相談ください。

詳しいことは、一度お問い合わせ下さい。ご相談は無料です!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。