令和6年1月1日より贈与税が大きく改正をされます。

今回は、その内容について解説していきます。

令和5年度税制改正の主な内容

令和5年度税制改正の主な内容は以下のとおりとなっております。

・相続開始前に贈与があった場合の相続税の課税価格への加算期間等の見直し

・相続時精算課税制度の見直し

どちらも来年ー令和6年1月1日から改正されます。

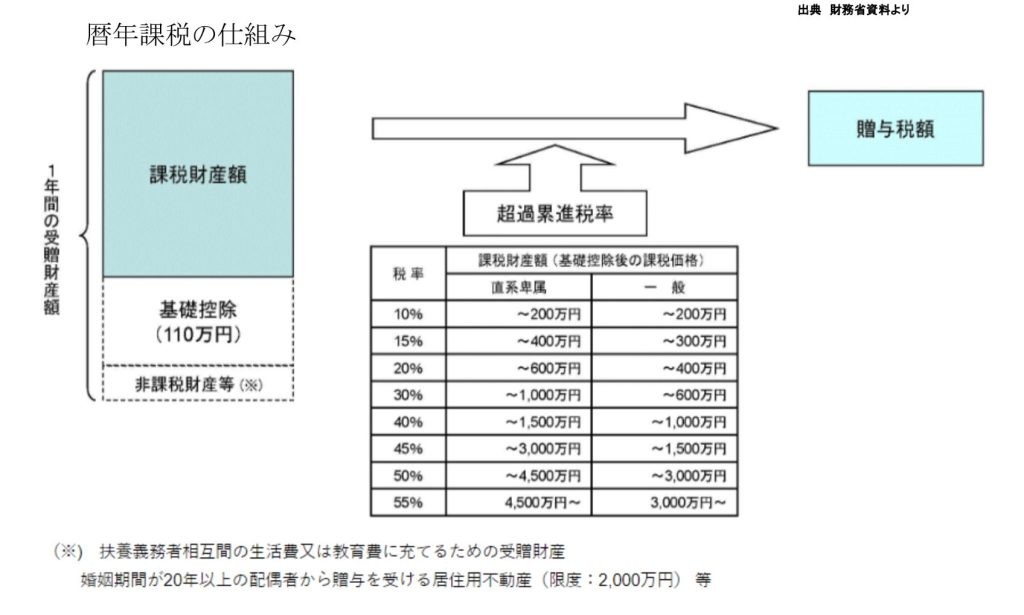

暦年贈与と相続時精算課税の比較

贈与には、2つの大きな制度があります。

・暦年課税

・相続時精算課税

1つ1つみていきましょう。

暦年贈与課税について

暦年贈与課税です。相続時精算課税制度を選択しない場合は、暦年贈与となります。

贈与者は誰でも大丈夫です。

受贈者も特に制限がありません。

税務署への届け出も必要ありません。

基礎控除額は年間110万円となっており、110万円までは贈与税がかからないというものです。

また、年間110万円を超えた場合は税務署に申告が必要となります。

税率については10~55%の超過累進税率になります。

贈与税はもともと相続税逃れを防ぐためにできた制度のため、小刻みに税率が上がっていくのが特徴です。

相続財産に加算する期間は、令和5年までは3年間(相続が発生した日から3年間)です。亡くなってから3年間の贈与に関しては、贈与していないものとして相続税の計算上は亡くなった方の財産として戻すということができます。

今回の改正により、令和6年の1月1日からは3年間から7年間に延長されます。

亡くなってから7年間の分を計算上戻して計算するということになります。

相続時精算課税制度について

もう一つ、相続時精算課税制度という制度があります。

こちらについては細かく要件が決められており、あげた年の1月1日の時点で贈与者は60歳以上の親もしくは祖父母、受贈者は18歳以上の子か孫が対象となります。

税務署への届け出は、贈与された年の次の年です。

また、贈与税申告期間である2月1日から3月15日までの間に相続時精算課税制度の方を選択することを税務署に届け出ないと、こちらの制度は選ぶことができません。

例えば、大きな金額を贈与されて申告を忘れた場合、超過累進課税で

かなり高い税率になりますので、相続時精算課税制度を選んだ場合、次の年に必ず税務署に申告する必要があります。

控除額は、累積で2,500万円までは非課税です。

令和6年1月1日から新しくできる制度は、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されるというものです。

相続税に加算する期間は、相続が発生して亡くなった方があげた分に関して、全期間相続時精算課税の場合は、選択した年から全期間が相続財産に加算することになります。

先ほど新しくできた110万円については戻さなくていいので、こちらの方が有利という方もこれからは出てくるかなと思います。

生前贈与を検討する上でのポイント

来年から制度が変わりますので、どちらを選んだらいいか生前贈与を検討する上でのポイントを4点お伝えします。

ポイント1:早期に贈与を実行することが望ましい

生前贈与を検討する場合、生前贈与の加算の対象とならないように早期に贈与を実行することが望ましいです。

3年が7年に延びますので、早めに、10年とか20年前から計画的に贈与を始めることが望ましいです。

ポイント2:加算の対象者に該当しない家族への贈与を検討する

生前贈与加算の対象者は、相続・遺贈や生命保険金受取人として財産を取得した人であるため、孫など生前贈与の加算の対象者に該当しない家族へ贈与を行います。

受贈者でその加算する対象の人は相続人や、もしくは遺言で相続財産をもらった人、生命保険や死亡保険金の受取人になった人など、亡くなった方の財産を相続した方が加算の対象になります。

逆に相続人とならない人、孫・婿・嫁等は、何も相続しない場合は加算の対象にはなりませんので、お金を遺したい場合、生前贈与としてこれらの方に贈与することができます。

ポイント3:暦年贈与課税制度と相続時精算課税制度のどちらを選択するか比較検討が必要

贈与者の年齢、財産額、家族構成などを考慮し、比較検討が必要です。

家族構成などを考慮して、お孫さんがいる方・いない方、お子さんがいる方・いらっしゃらない方などによってどちらを選択したらいいかは各家庭ごとに変わってきますので、専門家の方に相談をしてどちらを選択したらいいのかアドバイスをいただくことをお勧めいたします。

ポイント4:老後資金の確保が優先

節税も大切ですが、老後資金を確保することが最優先になりますので、贈与はあくまでも余裕資金の範囲で行うようにしてください。

あげすぎちゃったから戻してねというわけにはなかなかいきませんので、贈与は余裕のある資金で計画的に行うことがポイントです。

暦年贈与と相続時精算課税の比較

暦年贈与と相続時精算課税をどちらを選択した方が良いか、各家庭ごと、人ごとに判断が変わってくると思います。

どちらが良いか少しみてきましょう。

暦年贈与課税制度を選択するケース

生前贈与加算の対象期間外で贈与できる見込みの方は、暦年贈与課税制度を選択するのが良いと思います。

加算期間が令和6年1月1日から7年間に延長されますので、10年とか20年とか、それより長い期間をかけてできる方や、まだ時間的な余裕がある方はこちらを選択して良いと思います。

また、生前贈与加算の対象にならない孫・婿・嫁に遺したい方にもお勧めします。

相続時精算課税制度を選択するケース

こちらは年間110万円までは非課税という制度です。

この110万円については戻さなくていいので、110万円以下の贈与をお考えの方についてはこちらを選択した方が有利になると思います。

贈与者が高齢で長期間の贈与が難しい場合は、暦年課税制度では全期間が戻されることになりますので、年齢がある程度高い方については相続時精算課税制度をお勧めします。

まとめ

令和6年1月1日から制度が変わりますので今までより選択の幅が非常に広がり、どちらを選んだら良いかが非常に難しくなります。

わからない場合には専門家にぜひご相談をいただいた上で実行していただければと思います。

詳しいことは、一度お問い合わせ下さい。ご相談は無料です!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。