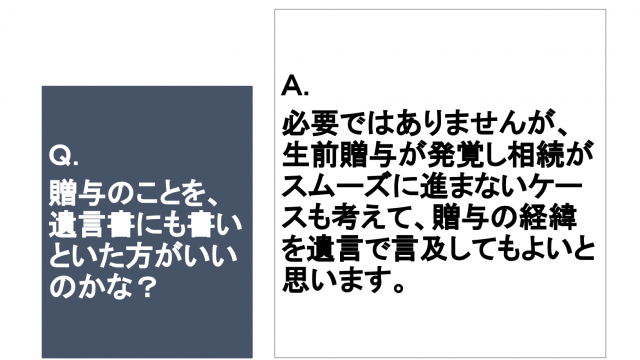

それではよくある質問の3つ目です。

「孫のために保険に入ってあげている、これは贈与とは関係ないよね」という質問です。

この質問に関しても、まず、状況の確認が必要です。

贈与になる、ならない保険のかけ方

「孫のために保険に入ってあげている、贈与は関係ないよね」という質問の答えとしては「誰がお金を払っているか」、最終的に「誰が保険金を受け取る契約になっているか」というところがポイントになってきます。

- 誰がお金を払っているのか?

- 誰が保険金を受け取る契約になっているのか?

課税対象ケース1:死亡保険金を受取る場合

では、贈与になるかならないか、具体例をみていきましょう。

例えば、養老保険の満期でお金が戻ってくる保険で、死亡保険金として500万円、満期保険金も500万円戻ってくるとします。この場合、契約者はお母さん、受取者は娘となっています。

契約者、つまり保険料を負担している人は、お母さんです。

そして、被保険者(誰にかけているか)は、お母さん自身です。

その際、お金を受け取るのが娘だった場合は、もしお母さんが亡くなって、保険金がおりてくるのであれば、みなし相続財産ということで相続税の課税対象になります。

ただし、子どもが死亡保険金を受け取る場合には、非課税枠ということで500万円が使えます。今回の娘さんが受け取る場合には、無税でこの現金を受け取れるということになりそうです。

これは、受取人が法定相続人である場合、500万円の非課税枠があるからです。法定相続人2人まで、この非課税枠が使えます。

もし、孫が受取る場合はどうでしょうか?

法定相続人にならない孫が受取る場合は、非課税枠が使えず課税の対象になってしまいます。

- 法定相続人2人まで、1人につき500万円までは非課税

課税対象ケース2:満期保険金を受取る場合

この保険の受け取りのケースの場合、満期保険金を受け取る場合はどうでしょうか?

例えば、お母さんがお元気で、満期でお金が戻ってきたとき、娘さんが受け取ったとします。これはお金を払っているのはお母さんなので、お母さんから娘さんへの保険を使った贈与ということになります。

つまり、満期の保険金を受け取っているのが娘さんということになりますから、この500万円は贈与税の課税の対象になってしまう可能性があります。

子供のため、孫のために保険に入っている方が多いかもしれませんが、思ってもみなかった課税がされるというケースも多くありますので、ぜひ一度、専門知識がある人にしっかりと判断してもらった方がいいでしょう。

「税務署」と「一般的」な財産の認識の違い

ちなみに、「相続財産」に関しては、一般にいう「財産」と、税務署が考えている「財産」に多少の違いがあります。

私たちが一般的に考える個人の財産というのは「預貯金」「不動産」「株式」「車」などです。

一般的には、自分の名義になっているものだけが自分の財産というふうに考えがちですが、税務署の考え方は少し異なり、誰がそのお金を払ったか、お金を拠出したかというところを確認します。相続発生時に内容を確認した結果、「相続財産」という判断をされることもあります。

「保険」「株」など、名義ではなく、お金を払った人の財産

なので、「預金」や「株」、または、先ほどの例にも出てきた保険も含めて、契約名義、口座名義がご家族のものだったとしても、もともとのお金を出しているのが祖父母であれば、それは祖父母の財産でしょう、と言われてしまう可能性があります。

税務署は、私たちが考えるよりも広い範囲で財産認定をする可能性があると考えていただいたほうが良いと思います。

さらに詳しい内容やご自身のパターンが当てはまるかなど、ぜひ一度お問い合わせ下さい。ご相談は無料です!

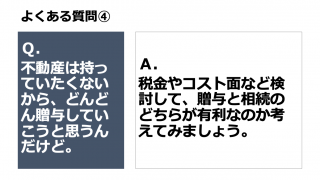

質問その4:「不動産は持っていたくないから、どんどん贈与していこうと思うんだけど」に続きます。

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。