今回は、配偶者居住権について節税できるかどうかを説明していきたいと思います。

配偶者居住権とは

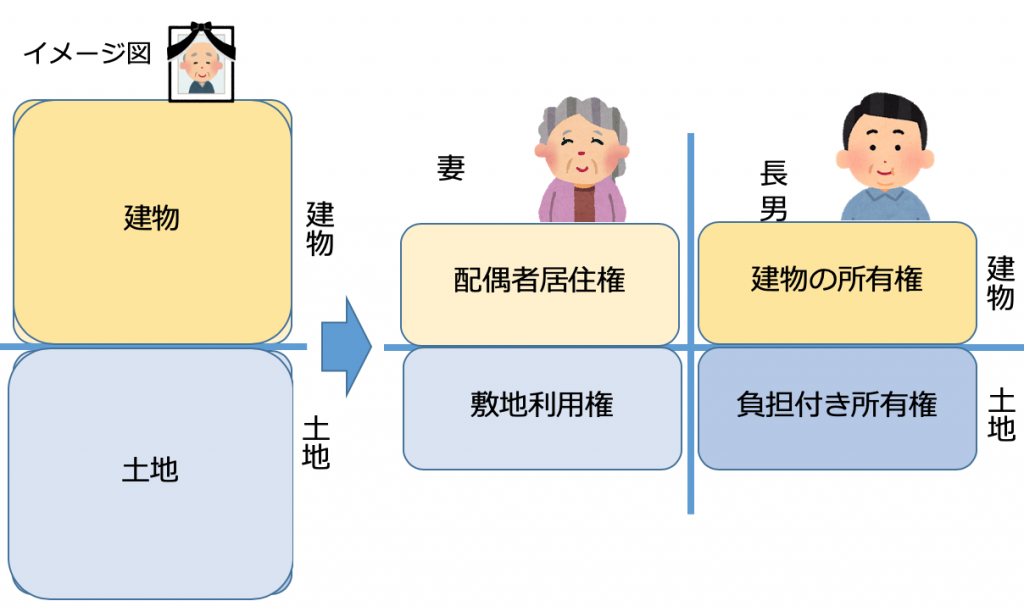

配偶者居住権とは、残された配偶者が被相続人(亡くなった人)の所有する建物に居住していた場合で一定の要件を満たすとき、被相続人が亡くなった後も賃料の負担なくその建物に住み続けることができる権利です。

配偶者居住権は、令和2年4月1日に施行されました。施行日以降の相続開始案件から、遺産分割等で配偶者居住権を設定することができます。

つまり、亡くなった日が令和2年の3月以前で、4月1日を過ぎた後に遺産分割をした場合は、配偶者居住権の設定はできません。

遺言は使えるか?

令和2年4月1日以降に作成された遺言のみが有効になり、それ以前に作られた遺言があった場合は、令和2年4月1日以降に作成し直す必要があります。

配偶者居住権がなぜ節税になるのか?

配偶者居住権には相続税が課税がされないためです。

受け継いだ配偶者の方が亡くなると、権利として消滅し、相続財産ではなくなります。これを事例でみていきたいと思います。

例えば、お父さんが亡くなった時、被相続人が妻と長男の場合を説明します。

一次相続では、

- 亡くなった方の配偶者には、建物の配偶者居住権の権利と土地の敷地利用権という権利が移り

- 長男には、残った建物の所有権と負担付き所有権を相続します。

お母さんが亡くなってしまった二次相続の時に、配偶者居住権を設定している場合とそうでない場合で、相続税が節税できるのではないかというところが今回のテーマになります。

小規模宅地の特例(地積330平米までに限り80%相続税評価額を減額しても良いという特例になります80%という減額なので非常に大きな特例になります)との関係で、一次相続、二次相続の税額が変わることもあります。

事例

具体的な例で計算をして、節税ができるかを考えていきます。

亡くなったお父さんの所有財産

- 自宅建物:1,000万円

- 自宅土地:330平米、5,000万円の評価額

- 現金:4,000万円

- 遺産協議の内容:自宅の土地及び建物は母、現金はすべて長男

- 事例1:配偶者居住権を設定しない場合【長男:持ち家あり】

- 事例2:配偶者居住権を設定した場合【長男:持ち家あり】

- 事例3:配偶者居住権設定しない場合【長男:持ち家なし】

- 事例4:配偶者居住権設定する場合【長男持ち家なし】

- 事例5:(お母さん50歳)配偶者居住権設定の場合【長男持ち家なし】

事例1:配偶者居住権を設定しない場合【長男:持ち家あり】

事例1のポイントは、長男が別居で持ち家がある点です。持ち家があると、長男は「小規模宅地の特例」が使えなくなります。こういったケースは、当てはまる方が多いかと思います。

- 母(85歳):預貯金2,000万円

- 長男(別居、持ち家あり):預貯金0円

一次相続

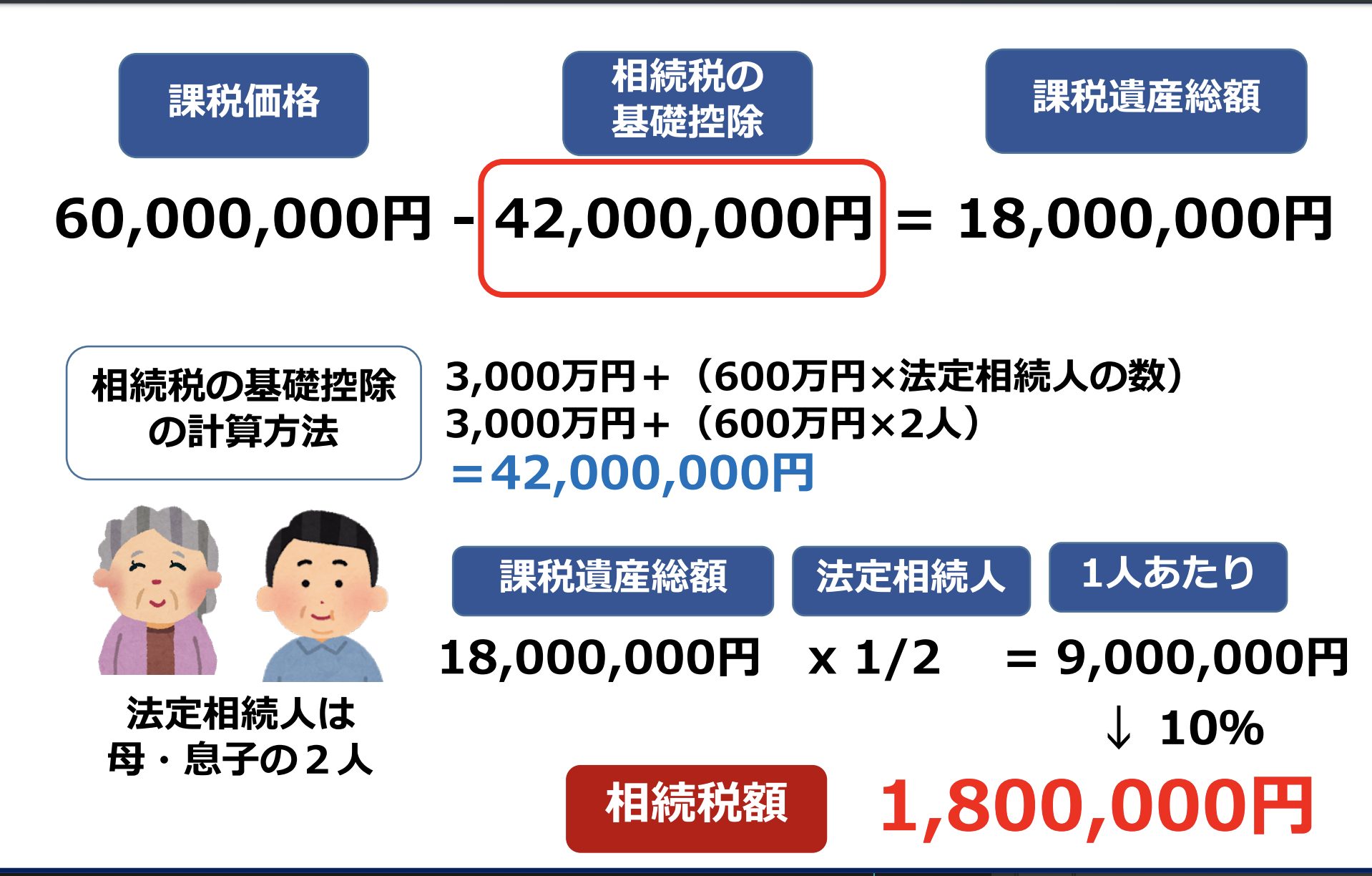

母は小規模宅地の特例というのを使うことができ、80%相当の4,000万円をマイナスできます。

ここで、一次相続時の課税価格は、以下のとおりとなります。

- 母:2,000万円

- 長男:4,000万円

- 合計:6,000万円

ここで、基礎控除(4,200万円)をマイナスした1,800万円が課税遺産総額で、相続税は母と長男の合計で180万円となります。

二次相続

母が亡くなった時の二次相続を計算します。

母の課税価格は、

土地の5,000万円+建物の1,000万円+現金2,000万円で、合計8,000万円です。

一次相続では、母は小規模宅地の特例を使えましたが、今回長男は持ち家があるため小規模宅地の特例が適用できません。そのため、土地に対しての5,000万円がまるまる課税対象となります。

結果、二次相続での相続税額は680万円となります。

一次相続と二次相続の合計

一次相続+二次相続の相続税額=860万円

一次相続では、母の小規模宅地の特例が使えたため、相続税額が180万円となりました。二次相続は小規模宅地の特例も使えず、基礎控除も下がっていますので、相続税の金額が高くなりました。

配偶者居住権を設定なし【長男:持ち家あり】

一次相続、二次相続の合計・・・860万円

事例2:配偶者居住権を設定した場合【長男:持ち家あり】

事例2は、事例1に配偶者居住権を設定した場合です。

- 母(85歳):預貯金2,000万円

- 長男(別居、持ち家あり):預貯金0円

- 土地の権利と建物の権利(配偶者居住権)・・・母

- 土地の負担付き所有権、建物の所有権、現金・・・長男

一次相続

土地の権利と建物の権利は母となり、土地の負担付き所有権と建物の所有権、現金をすべて息子が相続をするとします。

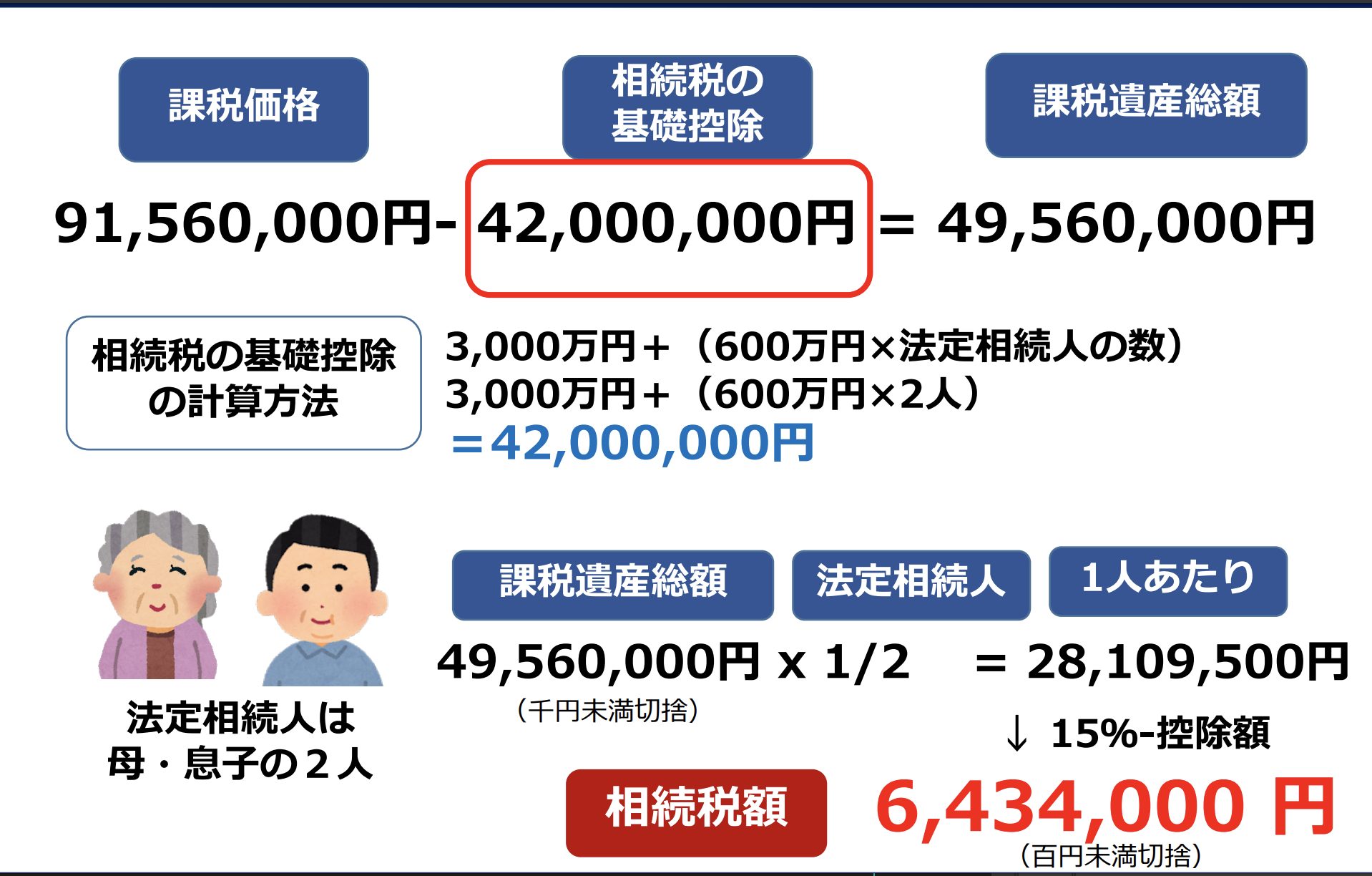

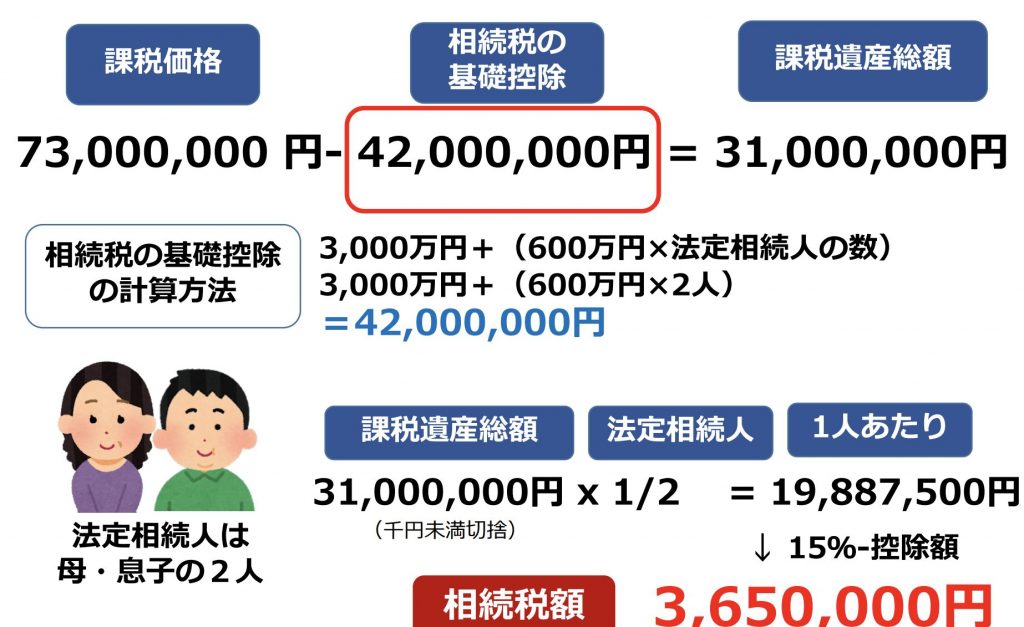

この場合、母の課税価格は、敷地利用権ー小規模宅地+配偶者居住権で、995万8,182円となり、長男の課税価格は、敷地利用権で引かれた1,055万円の残り+建物所有権+現金で、合計8,160万1,818円となります。

その結果、母と長男の相続税の合計は、合計643万4,000円になります。

二次相続

お母様がもともと持っていた現金2,000万円が課税価格になります。基礎控除の3,600万円以下のため、相続税は0円ということになります。

一次相続と二次相続の合計

1次相続が643万4000円、2次相続は0円となり、相続税の合計は643万4,000円です。

配偶者居住権を設定あり【長男:持ち家あり】

1次相続、2次相続の合計・・・643万4,000円

事例3:配偶者居住権設定しない場合【長男:持ち家なし】

配偶者居住権を設定しない場合で長男に持ち家がない場合です。アパートや賃貸マンションに住んでいる場合、配偶者居住権を設定する方が不利に働くケースもありますので注意が必要です。

財産は、事例1と変わりません。分割協議の内容も変わりません。

- 母(85歳):預貯金2,000万円

- 長男(別居、持ち家なし、賃貸):預貯金0円

一次相続

自宅・土地は全部お母さんに、現金はすべて長男にという形で全く1番目の事例といっしょの状況です。事例1と同じなので、相続税額の合計は180万円になります。

二次相続

二次相続は、事例1と少し異なります。

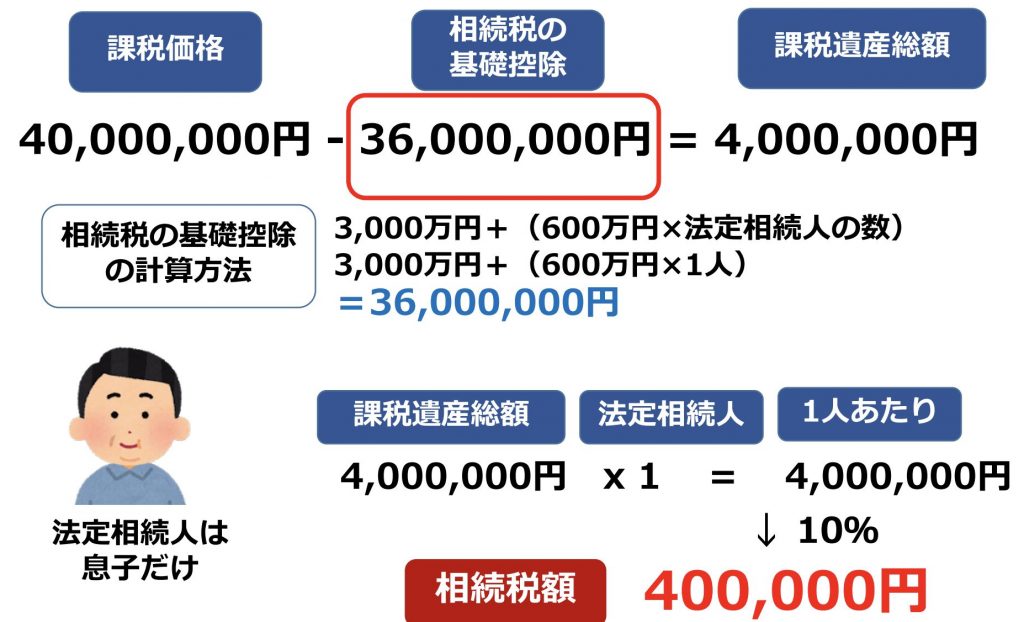

先ほどは持ち家があったため、土地・建物や現金が課税対象になっていましたが、この事例では長男が持ち家がないため、小規模宅地の特例を二次相続でも使うことができます。

小規模宅地の特例で、5,000万円から80%の4,000万円に減額ができます。基礎控除を差し引き、課税遺産総額は400万円となり、その結果、相続税は40万円となります。

一次相続と二次相続の合計

相続税額は、一次相続では180万円、そして二次相続では40万円の合計220万円です。小規模宅地の特例を2回使えたので、だいぶ安くなりました。

配偶者居住権設定しない場合【長男:持ち家なし】

一次相続、二次相続の合計・・・220万円

事例4:配偶者居住権設定する場合【長男持ち家なし】

分割協議の内容は、お母さんが土地の敷地利用権と建物の配偶者居住権、土地の負担付き所有権と建物の建物所有権と現金は長男という分割協議の内容も変わりません。

- 母(85歳):預貯金2,000万円

- 長男(別居、持ち家なし【賃貸】):預貯金0円

- 土地の権利と建物の権利(配偶者居住権):母

- 土地の負担付き所有権、建物の所有権、現金:長男

一次相続

母の課税価格は、敷地利用権ー小規模宅地の特例+配偶者居住権で、995万8182円です。

長男の課税価格は、負担付き所有権+建物所有権+現金で、合計8,156万円です。事例2と相続税額も一緒です。

二次相続

敷地利用権と配偶者居住権が消滅し、長男の課税価格としては、母の現金2,000万円だけとなり、相続税額はゼロとなります。

一次相続と二次相続の合計

事例3の配偶者居住権を設定しない場合と比べてみると、配偶者居住権を設定することによって643万4000円に増えており、差額は423万4000円です。

配偶者居住権を設定することで、二次相続までみた相続税額が増える可能性がある事例でした。

配偶者居住権設定する場合【長男持ち家なし】

一次相続、二次相続の合計・・・643万4,000円

事例5:母50歳で、配偶者居住権設定の場合【長男持ち家なし】

配偶者居住権や敷地利用権について、配偶者の年齢が若い方が評価が上がります。そして、建物の年数が経っている方が配偶者居住権の評価も上がります。

敷地利用権と配偶者居住権については配偶者が亡くなったときには消滅する形になりますので、評価が高いほど節税効果があるということになります。

事例2と比較して、配偶者が85歳のときと、配偶者が50歳で計算をした場合にどれくらい差があるか検証していきます。

- 母(50歳):預貯金2,000万円

- 長男(別居、持ち家あり):預貯金0円

- 土地の権利と建物の権利(配偶者居住権):母

- 土地の負担付き所有権、建物の所有権、現金:長男

一次相続

配偶者の年齢が若いことで、敷地利用権の評価が上がります。

事例2で1,055万円だった敷地利用権は、3,375万円になりました。建物の年数が浅い場合は、ほぼ配偶者居住権になってしまいます。建物の所有権としては価値がゼロになるため長男の建物所有権は0円の評価になり、課税価格は、合計7,300万円で、相続税額は365万円となります。

二次相続

二次相続は2,000万円となり、基礎控除額以下となるため、相続税はゼロになります。同じ建物でも引き継ぐ配偶者の年齢によって相続税の合計金額が変わります。

一次相続と二次相続の合計

母85歳の場合は相続税の合計が643万4,000円となりますが、50歳の場合は、365万円になり、278万4000円の差額が出ます。

(お母さん50歳)配偶者居住権設定の場合【長男持ち家なし】

- 一次相続と二次相続の合計・・・365万円

(お母さん85歳)配偶者居住権設定の場合【長男持ち家なし】

- 一次相続と二次相続の合計・・・643万4000円

まとめ

以上、5つの事例をみてきました。

持ち家を持っている長男が自宅を引き継ぐことになった際(事例2)は、配偶者居住権を設定する形が有利になります。

持ち家がない長男が将来的に自宅を引き継ぐことを考えている際(事例3)は、配偶者居住権を設定しない形が有利になります。

- 長男持ち家あり・・・配偶者居住権を設定するのが有利【事例2】

- 長男持ち家なし・・・配偶者居住権を設定しないのが有利【事例3】

しかし、配偶者の性別や年齢建物の構造、相続人の持ち家の有無、小規模宅地の特例が可能かどうかなど、様々な条件により計算内容が大きく変わる可能性があるため、しっかりと生前にシミュレーションを行い二次相続まで考えることをおすすめします。

「万が一の時に税金がどれくらい出るか」といったご相談や具体的な相続税額をシミュレーションすることもでき、対策もご提案させていただきます。

一度お問い合わせ下さい。ご相談は無料です!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。