相続対策の必要性を認識しながらも、相続が間近になってから慌てる人も少なくなく、相続発生の直前では対策できないとあきらめている人もいます。

しかし、直前でも財産所有者の意思能力があれば、即効果の期待できる対策がいくつかあります。

そのような対策は、いくつかのデメリットもはらんでいるので、総合的に検討して対策を実行に移す必要があります。

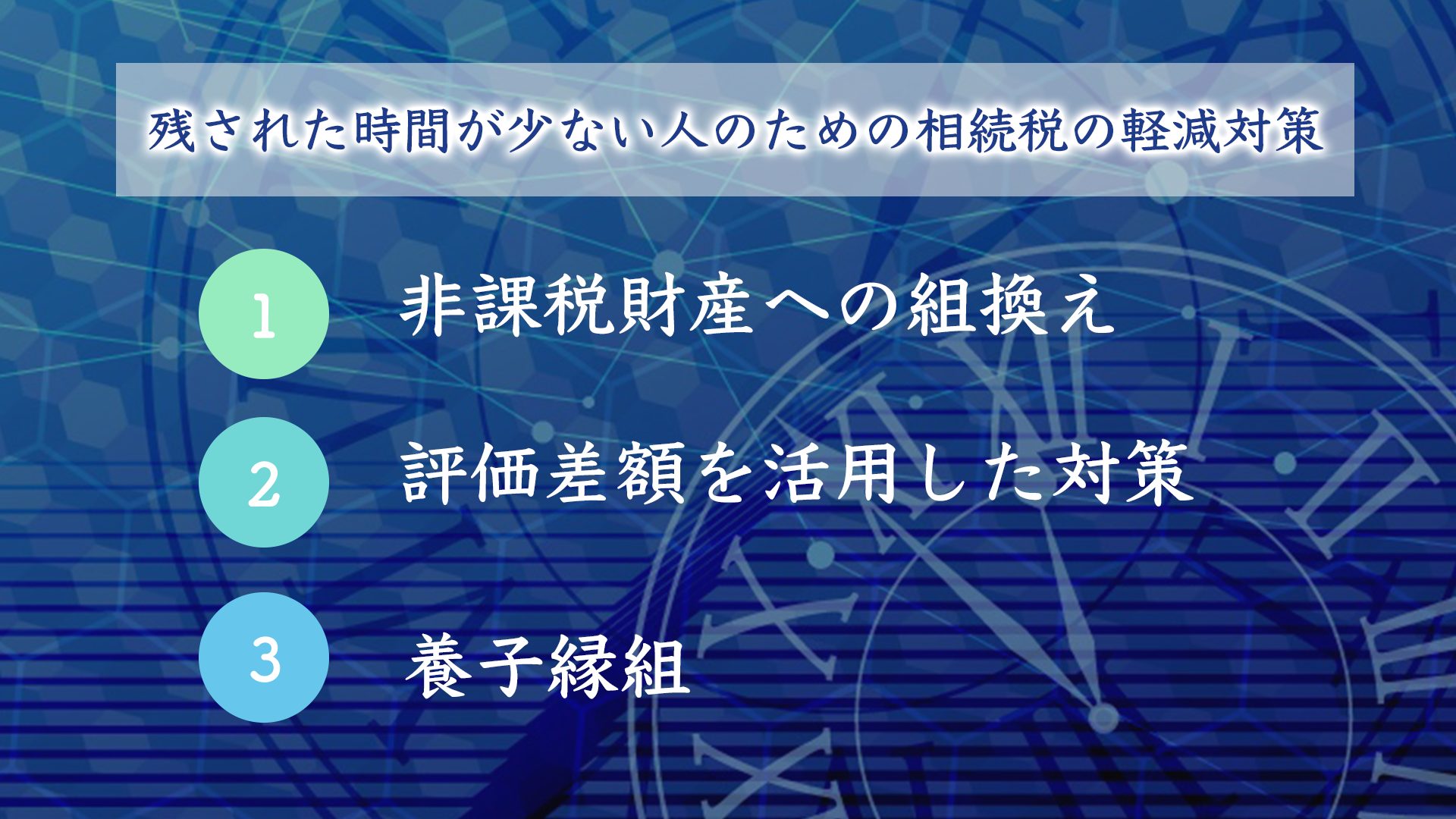

1. 非課税財産への組換え

残された時間が少ない場合の軽減対策としては、課税される財産から非課税財産への組換えが最も効果的です。

(1)相続税の非課税財産

非課税財産に組み換えることによって、相続税の負担を軽減することができます。非課税財産のうち主なものは次のとおりです。

- 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

- 相続によって取得したとみなされる生命保険の一部(非課税金額まで)

(2)贈与税の非課税財産

- 住宅取得資金の贈与

- 30歳未満の直系卑属に対する教育資金の一括贈与

- 特定障害者扶養信託契約に基づく金銭等の贈与

- 夫婦間での居住用財産の贈与

- 評価差額を活用した対策

2、評価差額を活用した対策

相続税の評価額は、原則として財産評価基本通達に定めによって評価した価額によることとされています。

そこで、時価と相続税評価額の差額が大きい資産に組み換えることで、効率よく相続税を軽減させることができます。

しかし、時価と相続税評価額の差が大きい資産は、価格の値下がりや維持コストの発生などのリスクが伴います。

相続税の軽減効果だけに目を奪われることがないように、総合的に検討して資産の組換え対策を実行しなければなりません。

時価と相続税評価額の差額の大きな資産への組換えには、以下のようなものがあります。

- 都心のタワーマンションの購入

- アパートなどの新築

- 賃貸不動産の取得

なお、財産評価基本通達に定める評価方法を形式的・画一的に適用した場合には、当該財産の客観的交換価値とは乖離した結果を導くこととなって、納税者間で著しく課税の公平を欠くことも考えられます。

その場合には、財産評価基本通達総則第6項で、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」としていますので、明らかに租税回避のみを目的とした資産の取得は税務上の否認リスクが高いことにも留意しておかなければなりません。

3、養子縁組

相続税対策として行われる養子縁組は普通養子縁組で、その対策効果の即効性と手続の簡便性からみれば最も優れた対策といえます。

なぜ優れているのかというと、法定相続人の数を増やすことにより非課税枠を大きくすることで節税効果が期待できるからです。養子を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合には、その養子は法定相続人の数に含めることはできないとしていますが、平成29年の裁判で「節税目的の養子縁組でも直ちに無効とはいえない」との判断を示しています。養子縁組による節税対策方法をみていきます。

養子縁組が節税対策になる理由

相続税は、財産ー基礎控除を差し引いた額に税金が課せられます。

ここで”基礎控除額”が重要になってきますが、次の計算で求められます。

3,000万円+法定相続人の数×600万円

例えば、夫婦と子ども2人の家族で、お父さんが亡くなった場合には法定相続人はお母さんと子ども2人の合計3人になります。

3,000万円+3人(法定相続人の数)×600万円=4,800万円

なので、4,800万円までは非課税となります。

養子縁組を行うことで、相続税の基礎控除額が増加し、相続税を計算する際の超過累進税率が緩和されることなどから相続税が大きく軽減されます。

養子縁組で節税対策をする際の注意点

相続税対策として養子縁組は有効な手段ですが、注意点が2つあります。

- 養子の数に制限がある

- 他の法定相続人と揉めてしまう場合がある

- 遺言で養子にすることはできない

相続税法では、「実子がいる場合には養子の数は1人」「実子がいない場合には養子の数は2人まで」とするなどの制限を設けています。

法定相続人が増えることで節税対策をした結果、他の法定相続人が、自分の取り分が少なくなってしまうと揉めてしまうケースがあります。

養子を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合には、その養子は法定相続人の数に含めることはできないとしています。

平成29年の裁判で「相続税対策で孫と結んだ養子縁組は有効かどうか」が争われました。

このなかで最高裁は、平成29年1月31日「節税目的の養子縁組でも直ちに無効とはいえない」との判断を示しましたので、「相続税の負担を不当に減少させる結果になるかどうか」は、一概には言えない結果となっています。

さらに、遺言で養子にすることで法定相続人を増やすことはできません。

養子縁組をする場合は、生前の対策が必須となってきます。

まとめ

今日は、相続税対策3つをご紹介しました。

節税対策は、家族の状況や心境などを踏まえた上で対策をすることをおすすめします。家族であるが故に、ナイーブな問題が発生する可能性がありますので、慎重に進めていってほしいと思います。

具体的なご相談は下記から受け付けています。

ぜひご利用ください。

わからないところ、もっと詳しく知りたい方など、ぜひご相談ください。

詳しいことは、一度お問い合わせ下さい。ご相談は無料です!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。