令和4年5月、国税庁ホームページで「「個人の方が土地・建物等や株式等を譲渡した場合の令和4年度 税制改正のあらまし」を掲載しました」等が公表されました。

公表された内容としては、以下の4つです。

- 居住用財産の譲渡の特例に関する改正

- 土地・建物等の譲渡に関するその他の改正

- 税法以外の法令の改正により譲渡所得の特例の適用対象となるもの

- 株式等を譲渡した場合の特例等についての改正

今回は、「居住用財産の譲渡の特例に関する改正」について解説いたします。

(参考:国税庁リーフレット「個人の方が土地・建物等や株式等を譲渡した場合の令和4年度税制改正のあらまし」)

居住用財産の譲渡の特例に関する改正について

改正の内容は以下の通りになります。

⑴ 「特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例」について、次の措置が講じられました(措法36の2、36の5)。

イ 適用期限が令和5年12月31日まで2年延長されました。

ロ 令和6年1月1日以後に個人の居住の用に供した又は供する見込みである建築後使用されたことのない家屋で特定居住用家屋(注)に該当するものが適用対象となる買換資産から除外されました(措法36の2①、36の5、措令24の2③一イ)。

(注) 特定居住用家屋とは、住宅の用に供する家屋でエネルギーの使用の合理化に資する住宅の用に供する家屋として国土交通大臣が財務大臣と協議して定める基準に適合するもの以外のもので、次に掲げる要件のいずれにも該当しないものをいいます(措法41㉕、措令26㉔㊲、令和4年国土交通省告示第456号)。

① 当該家屋が令和5年12月31日以前に建築基準法第6条第1項の規定による確認を受けているものであること。

② 当該家屋が令和6年6月30日以前に建築されたものであること。

また、買換資産が令和6年1月1日以後に個人の居住の用に供した又は供する見込みである建築後使用されたことのない家屋である場合には、その家屋が特定居住用家屋に該当するもの以外のものであることを明らかにする書類として、次の(イ)から(ホ)までに掲げる書類のいずれかを①確定申告書の提出の日又は②その家屋の取得をした日から4月を経過する日までに納税地の所轄税務署長に提出する必要があります(措規18の4⑥、18の21⑧一チ、令和4年国土交通省告示第422号、第455号)。

居住用財産の買換え及び譲渡の特例とは?

居住用のマイホームを買い替えたときは、譲渡所得に応じて譲渡所得税がかかります。

譲渡所得とは、今まで住んでいた住居の売却金額等をさします。

譲渡所得=売却額ー(取得費+売却費用)

ちなみに、譲渡所得税の税率は以下のとおりになっています。

・長期譲渡所得(土地や建物を売った年の1月1日現在でその所用期間が5年を超える場合)

所得税・・・15% 住民税・・・5%

・短期譲渡所得(土地や建物を売った年の1月1日現在でその所用期間が5年以下場合)

所得税・・・30% 住民税・・・9%

国税庁 土地や建物を売ったとき |課税譲渡所得金額の計算より

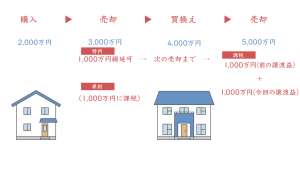

「居住用財産の買い替え及び譲渡の特例」は、この譲渡所得の課税額を将来に繰り延べることが可能な特例になります。

例えば、2,000万円で購入した土地建物を、3,000万円で売却した場合は原則譲渡所得1,000万円に課税されます。

所用期間が5年を超える長期譲渡所得の所得税は、150万円、住民税は50万円で、合計200万円税金を払うことになります。

この1,000万円の譲渡所得を次に購入した土地建物を売却するときまで繰り延べることができるのが、「居住用財産の買い替え及び譲渡の特例」になります。

ただし、この特例にはさまざまな要件がありますので、次にみていきます。

居住用財産の買換え及び譲渡の特例の要件

- 以前住んでいた土地建物を売る場合は住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 特例を受けていないこと

- 日本国内の物件であること

- 売却代金が1億円以下

- 居住年数10年以上必要

- 床面積は50平方メートル以上

- 売った前年から翌年までの3年の間に買い換えること

- 特別の関係の人に売ったものでないこと

1.以前住んでいた土地建物を売る場合は住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

以前住んでいた土地建物を売却し特例を受ける場合は、住まなくなった日から3年を経過する日の属する12月31日までに売らなくてはいけないとされています。

また、住まなくなった建物を取り壊した場合には、次の3つに当てはまれば特例を申請することができます。

- 家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるもの

- その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと

2.特例を受けていないこと

3,000万円の特別控除の特例または軽減税率の特例もしくは譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないことも要件とされています。

マイホームに関する控除や特例はさまざまあり、それぞれの状況や将来設計なども考慮していくことで節税対策になります。

どれを受けると一番節税になるかなど、専門家に相談するなどしっかりと考えて決めることをおすすめします。

3.日本国内の物件であること

売った土地建物も買い替えた土地建物も、両方が日本国内のものであることです。

海外移住など、国外の物件に買い替えた場合は特例の対象にはなりません。

4.売却代金が1億円以下

居住用の特例なので、1億円以上の物件を購入するケースは少ないと想像されますが、1億円以上の物件は、対象外とされています。

5.居住年数10年以上必要

特例を受けるには、売却時点での所有期間および居住年数が10年以上必要になります。

この「居住期間」は、1月1日に居住している時点で1回とカウントされます。

2010年4月1日に居住用として購入したのであれば、2011年1月1日で1年となり2020年1月1日から10年以上居住しているということになります。

また転勤などで途中で済んでいない時期があっても、その時期を除くトータル年数が10年の場合は申請可能です。

6.床面積は50平方メートル以上

買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積も500平方メートル以下のものであるとしています。

7.売った前年から翌年までの3年の間に買い換えること

「特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例」を受けるためには、いつまでも買い替えの時期を引き延ばすことができません。

取得した時期により、次の期限までに住まないといけないとされています。

- 売った年かその前年に取得したときは、売った年の翌年12月31日まで

- 売った年の翌年に取得したときは、取得した年の翌年12月31日まで

8.特別の関係の人に売ったものでないこと

親子や夫婦など、特別な関係の人に売っていないことも要件とされています。

土地・建物等を譲渡した場合の特例についての改正(2)に続きます。

わからないところ、もっと詳しく知りたい方など、ぜひご相談ください。

詳しいことは、一度お問い合わせ下さい。ご相談は無料です!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。