令和7年度の税制改正により、相続に関連した登録免許税の免税措置の適用期限が延長されることとなりました。相続による土地の承継がよりスムーズになることが期待されます。この免税措置の内容と改正ポイントを解説します。

登録免許税とは

不動産の名義変更などの登記を行う際に課される税金が「登録免許税」です。土地や建物の所有権を相続によって取得した場合でも、原則として登記時にこの税金が発生します。

しかし、一定の要件を満たす場合にはこの税金が「免税」になる特例措置が用意されています。

改正ポイント1:登録を受ける前に相続人が死亡した場合の免税措置の延長

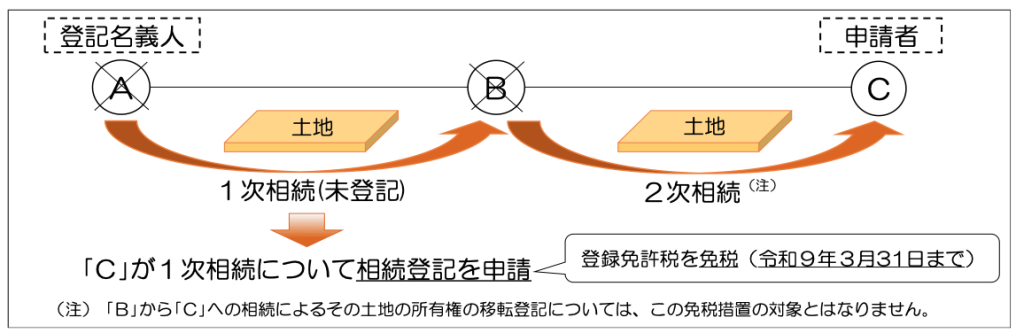

これまで、相続で取得した土地について、登記を行う前に相続人が亡くなった場合には、その次の相続人が行う登記については登録免許税が免除される特例がありました。

この特例の適用期限が令和9年(2027年)3月31日まで延長されました。

具体例

たとえば、以下のようなケースです。

- Aが死亡 → 相続人Bが土地を相続(登記は未了)

- その後、Bも死亡 → Bの相続人Cが登記を行う

この場合、Cが行う土地の所有権移転登記については、登録免許税が免除されます。

本来であれば登録免許税率は0.4%ですが、この特例によって税負担が大きく軽減されるのです。

改正ポイント2:少額の土地を相続した場合の免税措置の延長

もう一つの重要な改正が、「少額の土地」についての免税措置です。

以下の条件を満たす場合、所有権の保存登記や移転登記の登録免許税が免除されます

対象となるケース

- 相続人が土地を取得し、その評価額が100万円以下であること

- 相続による登記であること

- 登記申請期限が令和9年3月31日までであること

この特例は、過疎地域や農村部などで、低評価の土地の名義変更が進まない問題に対応するためのものです。これにより、「相続登記の放置」を防ぐ効果が期待されています。

注意点と申請方法

- 免税措置を受けるためには、登記の申請時に該当する特例の適用を明示する必要があります。

- 固定資産課税台帳に登録された価格が100万円以下の不動産が対象です。

- 固定資産台帳に登録された価格がない場合は、登記官が認定した価額になります。

まとめ

今回の税制改正により、相続による土地の登記がしやすくなる制度が延長されました。これにより、「相続登記をせず放置してしまう」ことへの対策が強化されます。

登記がなされていない不動産は、売却もできず、将来的に家族間でトラブルの原因になることもあります。ぜひこの免税措置を活用し、相続後の登記を早めに進めましょう。

相続登記は2024年4月から義務化されています。免税期間中に手続きを終えて、賢く節税しながら、将来に備えていきましょう!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。