居住用賃貸建物の取得等に係る消費税の仕入税額控除制度等の適正化の概要

前回:国外中古建物の不動産所得にかかる損益通算の特例について

1、改正の概要①住用賃貸建物の取得等に係る消費税の仕入税額控除制度について以下の見直しを行う。

イ、居住用賃貸建物の課税仕入れについては、仕入れ税額控除制度の適用を認めないこととする。 ただし、居住用賃貸建物のうち、住宅の貸付の用に供しないことが明らかな部分については引き続き仕入れ税額控除制度の対象とする。

ロ、上記により仕入れ税額控除制度の適用を認めないこととされた居住用賃貸建物について、その仕入れの日から同日の属する課税期間の初日から3年を経過する日の属する課税期間の末日までの間に住宅の貸付以外の貸付の用に供した場合または譲渡した場合にはそれまでの居住用賃貸建物の貸付及び譲渡の対価の額を基礎として計算した額を当該課税期間または譲渡した日の属する課税期間の仕入れ税額に加算して調整する。

②住宅の貸付に係る契約において貸付に係る用途が明らかにされていない場合であっても、当該貸付の用に供する

建物の状況等から人の居住の用に供することが明らかな貸付については消費税を非課税とする。③高額特定資産を取得した場合の事業者免税店制度及び簡易課税制度の適用制限する措置の対象に、高額特定資産である棚卸資産が納税義務の免除を受けないこととなった場合等の棚卸資産にかかる消費税額の調整措置(以下「棚卸資産の調整措置」と言う)」の適用を受けた場合を加える。④その他所要の措置を講ずる。

2020年(令和2年)10月1日以後に仕入れを行なった居住用賃貸建物に適用。

ただし、2020年(令和2年)3月31日までに締結した契約に基づき仕入れを行なった居住用賃貸建物には適用しない。

消費税制度の仕組み

税制改正の2番目は、消費税の話です。

最初に、消費税というのは、最終消費者の方が負担する制度になっています。

「仮払消費税」と「仮受消費税」を差し引いて納付する消費税制度

例えば、ある女性が、お店で10万円の洋服を購入しました。

消費税は10%なので、10万円の洋服購入時に、この女性は10,000円の消費税を払っています。

でもこの方が「私10万円の洋服を買ったんで、10,000円の消費税払います」と言って税務署に行くわけではありません。

これは、購入したお店が負担してくれています。

最後に洋服を買った女性の消費税10,000円がどのように

洋服を作るためにどんな工程を経ているか考えるとわかりやすいです。

今回、女性が購入するまでに仮にこんな工程があったとします。

原材料製造業者 製造業者に2万円(消費税2,000円)で売上

製造業者が2万円(消費税2,000円)で仕入れたもの 卸業者に5万円(消費税5,000円)で売上

卸業者が5万円(消費税5,000円)で仕入れたもの 小売業者に7万円(消費税7,000円)で売上

小売業者が7万円(消費税7,000円)で仕入れたもの 女性に10万円(消費税10,000円)で売上

消費税10,000円を国税に納付

最初は、原材料製造業者ですね。

原材料製造業者は、洋服の完成品を製造業者に売上げます。

2万円で原材料を売って、消費税2,000円を仮受けます。

仮受けた消費税2,000円は、自分で納付します。

次の完成品製造業者は、2万円で原材料製造業者から仕入れた時に2,000円を仮払いしています。

完成品製造業者は、5万円で次の卸業者に売上げます。

このときに5,000円の消費税を仮受けます。

決算が来ましたら、「仮受消費税」の5,000円から「仮払消費税」の2,000円を差し引いた、3,000円を納付します。

次の卸業者も同じです。

5万円で5,000円を仮払いしていて、売上が7万円で7,000円を仮受けます。その差額を納付します。

次の小売業者も同じ仕組みです。

事業者の納付税額の2,000円、3,000円、2,000円、3,000円を足していくと、10,000円になり、一番最初に支払った女性が負担した10,000円がきちんと国税に納付されているという仕組みです。

消費税が還付になる場合

事業者単体で考えていくと、消費税は「仮受消費税」と「仮払消費税」を毎年納付していくという仕組みなんですね。

そうなると、「仮払消費税」の方が大きい時は還付になります。

事業では、売上の方が経費よりも大きいのが通常です。

売上の中に含まれる消費税から、経費に含まれる消費税を差し引きして納付します。

ですが、ものすごく大きいもの・・例えば1億円の建物を建てた場合は、消費税を差引きして還付を受けることになります。

現在は消費税率が10%なので、1億円の10%の1,000万円の「仮払消費税」を支払った場合、還付になります。

不動産における課税売上・非課税売上

家賃収入の売上が課税売上なのか、それとも非課税売上なのかで計算は変わってきます。

例えば、売上の半分は課税売上(店舗売上分)、残りの半分は非課税売上(家賃売上)だとすると、消費税は課税売上分だけになります。

仮に、課税売上分の経費と非課税売上分の経費の両方を消費税の計算に入れると、還付の方が大きくなってしまいます。

なので、非課税売上がある場合は、対応する経費の課税売上だけで按分して課税売上に対応させます。

消費税額は、課税売上に対応する経費の消費税額を差し引いて計算していきます。

消費税スキームが次々に登場してきた過去

消費税の還付をめぐって、さまざまなスキームが登場しました。

還付を受けるための条件ー課税業者選択届出の提出ー

前提として、消費税は、二事業年度前の課税売上額が1,000万円を超えないと納税義務は発生しません。

不動産オーナーでも、居住用に貸しているのみで、店舗として貸していない場合は消費税は関係ない方は多くいらっしゃいます。

ですが、例えば1億円で大きな建物を建てると1,000万円の消費税を支払うことになります。

不動産のオーナーが、課税事業者ではない時、この1,000万円の消費税の還付を受けたい場合は、ここの事業年度は課税事業者である必要があります。

そういう場合には、この事業年度が始まる前に、課税事業者になる旨の選択届けを提出します。

建設予定日から逆算して、課税事業者選択届を提出します。

この、選択届は、一度出すと2年間は課税事業者でいなくてはいけないという縛りがあります。

この間、何も売上がないと、消費税の計算自体ができないので、建物を建設している場所に自動販売機を置きます。

建設している工事業者のために自販機を置くと、建設業者さんがジュースを飲むと大体1万円ぐらい手数料が入ってきます。

大体1万円から2万円の手数料があるということで、ここで、課税売上が発生するんです。

仮に、自動販売機の売上を1万円とすると、1,000円だけ消費税を仮受けています。

1億円建物を建設して、消費税1,000万円支払って、1,000円の仮受消費税がある。

この年がどうなるかというと、9,999,000円が還付になります。

自動販売機スキームの制限

しかしながら、会計検査院からの指摘があって、この消費税還付スキームは平成21年に使えなくなりました。

通常、課税事業者選択届書を出すと2年間の納税義務があります。

しかし、会計検査院は、ここで100万円以上の固定資産を購入した人は、納税義務は3年続くっていうことにしました。

前提として、課税売上割合が大きく変動した時は、3年でその課税売上割合に則って、正しく計算をしなおすというものあります。

もし還付を受けすぎている場合は、ここで納付をしてください、というルールがあらかじめあります。

1年目は、建物が建ったばっかりで、家賃収入0です。この自販機の1万円の課税売上しかないので、課税売上割合は100%になります。

2年目は、家賃収入が入ってきますから、自販機の売上げと計算しなおすと、還付を受け過ぎていることになってしまいます。

その納付しなおす金額っていうのは、ほぼほぼ950万円くらいで「もらったけど返さなきゃじゃん」という結果になってしまい、これで自販機スキームは使えなくなりました。

固定資産を棚卸資産とする還付スキーム

自販機スキームの代わりに、他の方法を考える人が出てきました。

ここでいう調整対象固定資産は、「100万円以上の固定資産を購入した場合」なので、固定資産を棚卸資産にしたらどうかという考えです。

自分の会社の定款に「不動産売買事業」と付け加えて、ここで建設したのは固定資産を購入したんじゃなくて将来売却する不動産売買の棚卸資産を購入したことにします。

棚卸資産は調整対象固定資産ではありませんので、逃げ切れるという考えの業者が現れたというわけです。

しかしながら、これも翌年、即座に「高額特定資産を購入した人は3年目もしばる」ことになりました。

高額特定資産というのは、1,000万円以上の資産なので、固定資産も棚卸資産も全部入ります。

マンガのようですが(笑)、たいてい建物を1軒建てたら1,000万円以上になるので、やはりこのスキームはもう使えないってなりました。

さらに金スキームが登場

さらに考える人がいて、今度は金スキームが登場します。

これは、金の売買を繰り返すことによって、課税売上割合を上げて、建物の消費税相当額を還付する方法です。

課税売上割合が著しく変化しないよう調整されており、控除額の調整も働かないことになります。

この手法も、「作為的な金の売買を継続して行っている」として、仕入税額控除を行う事例として見直しの対象となってしまいました。

2020年改正の詳細

上記の一連の流れがあって、改正が行われました。

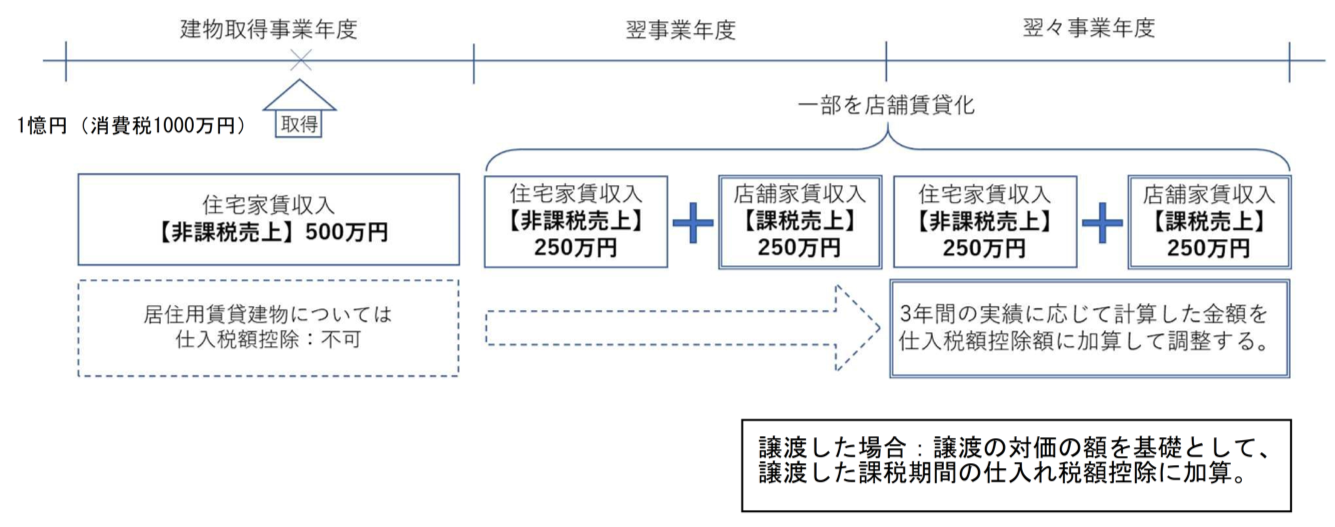

どういう改正かというと、例えば1億円で買った建物が居住用建物の場合は、消費税1,000万円はこの差し引き計算に入れることができなくなりました。

イ、居住用賃貸建物の課税仕入れについては、仕入れ税額控除制度の適用を認めないこととする。 ただし、居住用賃貸建物のうち、住宅の貸付の用に供しないことが明らかな部分については引き続き仕入れ税額控除制度の対象とする。

しかしながら、実際に仮払いしている消費税があるのに、それを計算に入れてはいけないということは、あんまりだなということで、改正の「ロ」です。

ロ、上記により仕入れ税額控除制度の適用を認めないこととされた居住用賃貸建物について、その仕入れの日から同日の属する課税期間の初日から3年を経過する日の属する課税期間の末日までの間に住宅の貸付以外の貸付の用に供した場合または譲渡した場合にはそれまでの居住用賃貸建物の貸付及び譲渡の対価の額を基礎として計算した額を当該課税期間または譲渡した日の属する課税期間の仕入れ税額に加算して調整する。

3年以内に住宅の貸付以外の貸付の用に供した場合というのは、居住用から事務所家賃などの課税売上になった場合が考えられます。

最初は居住用の家賃を払うんだって言ってたけど実際蓋を開けてみたら事務所として使っていて、事務所で使われてしまうと居住用ではないので課税売上として住宅じゃない貸付になった場合です。

または3年以内に譲渡した場合、その建物自体を譲渡1億円で建てたものを1億円で売ったとしたら、この方はまだ課税事業者なので1,000万円の納税義務が発生することになります。

その時に、ここの1,000万円仮払いしているのに、これをなんの計算に入れないっていうのはあんまりだろうっていう話になります。

なので、ここでもし譲渡したんだったら、1,000万円を引いてもいいですよっていうふうに言い直しました。

これは、仕入れ税額に加算して調整するっていうことになりました。

ただ、建てたばかりのものを3年以内に譲渡する人ってあんまりいないんですよね。

いずれも、いきすぎたスキームが破綻した末路になります。

②住宅の貸付に係る契約において貸付に係る用途が明らかにされていない場合であっても、当該貸付の用に供する

建物の状況等から人の居住の用に供することが明らかな貸付については消費税を非課税とする。

今は居住用賃貸物件が非課税っていうのは、契約書でうたったら非課税というふうになっています。

これも、概要の②のところで現況をみて判断するということになりました。

2020年(令和2年)10月1日以後に仕入れを行なった居住用賃貸建物に適用。

ただし、2020年(令和2年)3月31日までに締結した契約に基づき仕入れを行なった居住用賃貸建物には適用しない。

改正の適用時期ですが、2020年10月1日以降に仕入れを行なった建物に適用なので、9月30日までに引き渡しを受けたら還付を受けられます。

もう一つ今年の3月31日までに締結した、契約をした建物については10月1日以降に引き渡しを受けても還付を受けられます。

まとめ

以上、「居住用賃貸建物の取得等に係る消費税の仕入税額控除制度等の適正化」についてでした。

前回の「国外中古建物の不動産所得にかかる損益通算の特例」同様、行き過ぎたスキームに制限をかけるかたちとなりました。

次回は、配偶者居住権についての話になります。

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。