令和4年5月、国税庁ホームページに「「個人の方が土地・建物等や株式等を譲渡した場合の令和4年度 税制改正のあらまし」を掲載しました」等が公表されました。

公表された内容としては、以下の4つです。

- 居住用財産の譲渡の特例に関する改正

- 土地・建物等の譲渡に関するその他の改正

- 税法以外の法令の改正により譲渡所得の特例の適用対象となるもの

- 株式等を譲渡した場合の特例等についての改正

(参考:国税庁リーフレット「個人の方が土地・建物等や株式等を譲渡した場合の令和4年度税制改正のあらまし」)

前回は「居住用財産の譲渡の特例に関する改正」について解説しました。

今回は、2番目の「土地・建物等の譲渡に関するその他の改正」について、みていきます。

- 「特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除」

- 「特定住宅地造成事業等のために土地等を譲渡した場合の1,500万円特別控除」

- 「農地保有の合理化等のために農地等を譲渡した場合の800万円特別控除」

- 「特定の交換分合により土地等を取得した場合の課税の特例」

- 「国等に対して重要文化財を譲渡した場合の譲渡所得の非課税措置」

- 「債務処理計画に基づき資産を贈与した場合の課税の特例」

- 「被災居住用財産に係る譲渡期限の延長等の特例」

- 「被災した法人について債務処理計画が策定された場合の課税の特例」

「特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除」について

改正の内容は、以下の通りになります。

⑴ 「特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除」について、次の措置が講じられました。

イ 重要文化財、史跡、名勝又は天然記念物として指定された土地が博物館法に規定する公立博物館に該当する博物館又は植物園の設置及び管理の業務を主たる目的とする地方独立行政法人に買い取られる場合が適用対象に加えられました(措法34、措令22の7③)。

ロ 農業経営基盤強化促進法の農用地利用規程の特例に係る措置について、同法の地域計画の特例に係る区域内にある農用地が当該農用地の所有者等の申出に基づき農地中間管理機構(一定のものに限ります。)に買い取られる場合の措置に改組されました(措法34②七)。

《適用時期》

上記イの改正は、令和5年4月1日から施行されます。

上記ロの改正は、土地等が、農業経営基盤強化促進法等の一部を改正する法律(令和4年4月1日現在未成立。以下「基盤強化法等改正法」といいます。)の施行の日以後に買い取られる場合について適用され、同日前に買い取られた場合については、従前のとおりとなります(ただし、一定の経過措置の適用があります。)。

「特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除」とは?

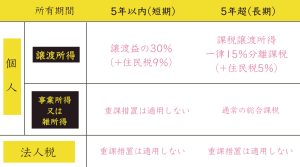

国土交通省が推進する土地区画整理事業などに土地を売ると、譲渡所得から2,000万円を控除することができます。

譲渡所得税は原則、5年以内(短期)の譲渡は30%、5年超(長期)の譲渡は15%となっています。

土地を売ると発生する譲渡所得から2,000万円の控除を受けられるのは大きいです。

特定土地区画整理事業の対象になっている場合は、ぜひ活用したいものです。

「特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除」を利用するにあたっては、以下の2つに注意が必要です。

- 施行者の条件

- 面積の条件

- 他の特例と併用できないケース

1、施行者の条件

「特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除」を使うには、一定の条件が必要になります。

特定土地整理事業等の施行者は、国、地方公共団体、独立行政法人都市再生機構又は地方住宅供給公社である必要があります。

2、面積の条件

2,000万円の特別控除を利用するためには、30ヘクタール以上が条件となっています。

3、併用できない特例に注意

2,000万円の特別控除と併用できない特例は以下の通りです。

- 大規模な住宅地等造形事業の施工区域にあたる土地等の造形のための交換等の場合の譲渡所得の課税の特例

- 認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例

- 居住用財産の買い替え特例

- 土地の長期譲渡所得の1,000万円特別控除

「特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除」を利用する場合は、これらの特例との併用はできませんので、注意が必要です。

今回の改正のポイント

今回の改正のポイントは2つです。

- 国立博物館法に規定する地方独立行政法人が適用対象になった

- 農地中間管理機構の措置に改組された

「特定住宅地造成事業等のために土地等を譲渡した場合の1,500万円特別控除」の適用対象となる農用地について

「特定住宅地造成事業等のために土地等を譲渡した場合の1,500万円特別控除」の適用対象となる農用地についての改正は以下の通りです。

区域内にある農用地が農業経営基盤強化促進法の協議に基づき農地中間管理機構(一定のものに限ります。)に買い取られる場合について、その農用地が同法に規定する地域計画の区域内にある場合に限定されました(措法34の2②二十五)。

《適用時期》

この改正は、土地等が、基盤強化法等改正法の施行の日以後に買い取られる場合について適用され、同日前に買い取られた場合については、従前のとおりとなります(ただし、一定の経過措置の適用があります。)。

特定住宅地造成事業等のために土地等を譲渡した場合の1,500万円特別控除とは?

1、特定住宅地造形事業の範囲

特定住宅地造形事業の範囲は、30項目くらいありその代表的なものは以下になります。

地方公共団体、独立行政法人中小企業基盤整備機構、独立行政法人都市再生機構、成田国際空港株式会社、地方住宅供給公社又は日本勤労者住宅協会の行う特定の住宅施設又は宅地造成事業のために土地を譲渡した場合

2、利用の条件

「特定住宅地造成事業等のために土地等を譲渡した場合の1,500万円特別控除」を利用するためには、いくつかの条件があります。

具体的には、5ヘクタール以上のプロジェクト規模であること、宅地について公募による分譲であること、住宅地1区画あたりの面積が170m2(やむを得ない場合は150m2)などの条件が記載されています。

改正のポイント

今回の改正で、農地中間管理機構に買い取られる場合について、農用地は地域区域内にある場合に限定されています。

農地保有の合理化等のために農地等を譲渡した場合の800万円特別控除について

「農地保有の合理化等のために農地等を譲渡した場合の800万円特別控除」について、次の措置が講じられました。

イ 農業経営基盤強化促進法の農用地利用集積計画に係る措置について、農用地区域内にある土地等を農地中間管理事業の推進に関する法律の規定による公告があった同法の農用地利用集積等促進計画の定めるところにより譲渡した場合の措置に改組されました(措法34の3②二)。

ロ 適用対象から、次に掲げる場合が除外されました。

(イ) 特定農山村地域における農林業等の活性化のための基盤整備の促進に関する法律の規定による公告があった同法の所有権移転等促進計画の定めるところにより土地等の譲渡をした場合(旧措法34の3②三)(ロ) 林業経営基盤の強化等の促進のための資金の融通等に関する暫定措置法の規定による都道府県知事のあっせんにより、同法の認定を受けた者に山林に係る土地の譲渡をした場合(旧措法34の3②七)

(ハ) 土地等につき集落地域整備法の事業が施行された場合において清算金を取得するとき(旧措法34の3②九)

《適用時期》

上記イの改正は、基盤強化法等改正法の施行の日以後に行う土地等の譲渡について適用され、同日前に行った土地等の譲渡については、従前のとおりとなります(ただし、一定の経過措置の適用があります。)。上記ロの改正は、令和4年4月1日前に行った土地等の譲渡については、従前のとおりとなります。

農地保有の合理化等のために農地等を譲渡した場合の800万円特別控除とは?

農地を売って利益が出ると「譲渡益」となり、所得税又は法人税が発生します。

「農地保有の合理化等のために」農地を譲渡した場合には、800万円の特別控除を利用することができます。

農地保有の合理化等とは、農業経営の規模拡大、農地の集団化を指します。

対象となる譲渡や資産は以下の通りになっています。

- 農業振興地域内の農地等を農業委員会のあっせん等により譲渡した場合

- 農業経営基盤強化促進法の規定に基づく農用地利用集積計画の定めるところにより農用地区域内の農用地等を譲渡した場合

- 特定農山村地域における農林業等の活性化のための基盤整備の促進に関する法律の規定に基づく所有権移転等促進計画の定めるところにより一定の土地を譲渡した場合

- 農村地域への産業の導入の促進等に関する法律の規定に基づく実施計画に定められた産業導入地区内の農用地等を施設用地の用に供するため譲渡した場合

- 土地改良事業施行地内の農地等を工場用地等に充てるため不換地等の申出により清算金を取得する場合

- 森林組合等に委託して林地保有の合理化のために地域森林計画の対象林地を譲渡した場合

- 林業経営基盤の強化等の促進のための資産の融通等に関する暫定措置法の規定による都道府県知事のあっせんにより林地を譲渡した場合

- 農業振興地域の整備に関する法律による交換分合で取得すべき土地を定めないで清算金を取得する場合

- 集落地域整備法による交換分合で清算金を取得する場合

改正のポイント

今回の改正で、農用地利用集積等促進計画の定めるところにより譲渡した場合の措置について、適用対象から、次に掲げる場合が除外されました。

(1)農林業等の活性化のための基盤整備の促進に関する法律の規定による公告があった同法の所有権移転等促進計画の土地などを譲渡をした場合

(2)林業経営基盤の強化等の促進のための資金の融通等に関する暫定措置法の規定による都道府県知事のあっせんにより、同法の認定を受けた者に山林に係る土地の譲渡をした場合(3)集落地域整備法の事業が施行された場合に、清算金を取得したとき

「特定の交換分合により土地等を取得した場合の課税の特例」について

「特定の交換分合により土地等を取得した場合の課税の特例」について、適用対象から集落地域整備法の規定による交換分合により土地等の譲渡をし、かつ、当該交換分合により土地等の取得をした場合が除外されました(旧措法37の6①二)。

《適用時期》

この改正は、令和4年4月1日前に行った交換分合による土地等の譲渡については、従前のとおりとなります。

「特定の交換分合により土地等を取得した場合の課税の特例」とは?

農住組合法による交換分合は、住宅地等と営農地等が良好な状態で配置されるよう、特定市街化区域内の農地をあらかじめ分けて有効利用する目的で作られています。

「あらかじめ分ける」とは、住宅地への転換を希望する土地と、引き続き農地としての利用を希望する土地にわけて調整をはかっています。

対象となる譲渡または資産は以下の通りです。

- 農業振興地域の整備に関する法律の規定によるいわゆる林地等交換分合又は協定関連交換分合により土地等を譲渡した場合

- 集落地域整備法の規定により農用地の保全等に関する協定の維持、促進のため行われた交換分合により土地を譲渡した場合

- 農住組合法の規定に基づいて行われた交換分合(三大都市圏の特定の市の区域内で行われたものに限る。)により土地等を譲渡した場合

土地・建物等を譲渡した場合の特例についての改正(3)に続きます。

わからないところ、もっと詳しく知りたい方など、ぜひご相談ください。

詳しいことは、一度お問い合わせ下さい。ご相談は無料です!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。