中小企業・小規模事業者の税負担を軽減するため、事業収入が一定以上減少している中小事業者に対して、2021年度の固定資産税・都市計画税を全額減免または半分とします。

固定資産税・都市計画税の減免の詳細

今回の減免は、収入の減少がみられる中小企業者・小規模事業者に対して、固定資産税・都市計画税の減免をすることとしています。

その詳細はどのようになっているのでしょうか。

まず、減免対象となる中小企業者・小規模事業者とはどのような法人を指すのか、減免の対象となるものにはどんな物があるのか、をみていきます。さらに、減免の内容や申込方法もみていきます。

- 対象となる中小企業者・小規模事業者

- 減免の条件

- 減免の内容

- 認定支援期間への提出方法及び必要書類

対象となる中小企業者・小規模事業者とは

2021年度の固定資産税・都市計画税の減免は、中小企業者・小規模事業者を対象としています。

具体的には、どのような会社が対象になるのかというと、「資本金の額又は出資金の額が1億円以下の法人」または「資本又は出資を有しない法人又は個人は従業員1000人以下の場合」としています。

ただし、ただし、大企業の子会社等は対象外としていて、以下1、2に該当する法人は対象外となります。

- 資本金の額又は出資金の額が1億円以下の法人

- 資本又は出資を有しない法人又は個人は従業員1000人以下の場合

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- 以上の大規模法人から3分の2以上の出資を受ける法人

減免制度を利用するための条件

2021年度の固定資産税・都市計画税の減免を受ける条件として、2020年2月~10月までの任意の連続する3ヶ月間の事業収入の対前年同期比減少率が、50%以上減少している場合は全額、30%以上50%未満の場合は2分の1としています。

2020年2月~10月までの任意の連続する3ヶ月間の事業収入の対前年同期比減少率が

- 50%以上減少している場合・・・・全額

- 30%以上50%未満の場合・・・2分の1

固定資産税・都市計画税の減免対象

中小企業庁の発表では、固定資産税・都市計画税の減免の対象となるものは、「事業用家屋及び設備等の償却資産に対する固定資産税」と「事業用家屋に対する都市計画税」となっています。

- 事業用家屋及び設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

- 事業用家屋に対する都市計画税(通常、評価額の0.3%)

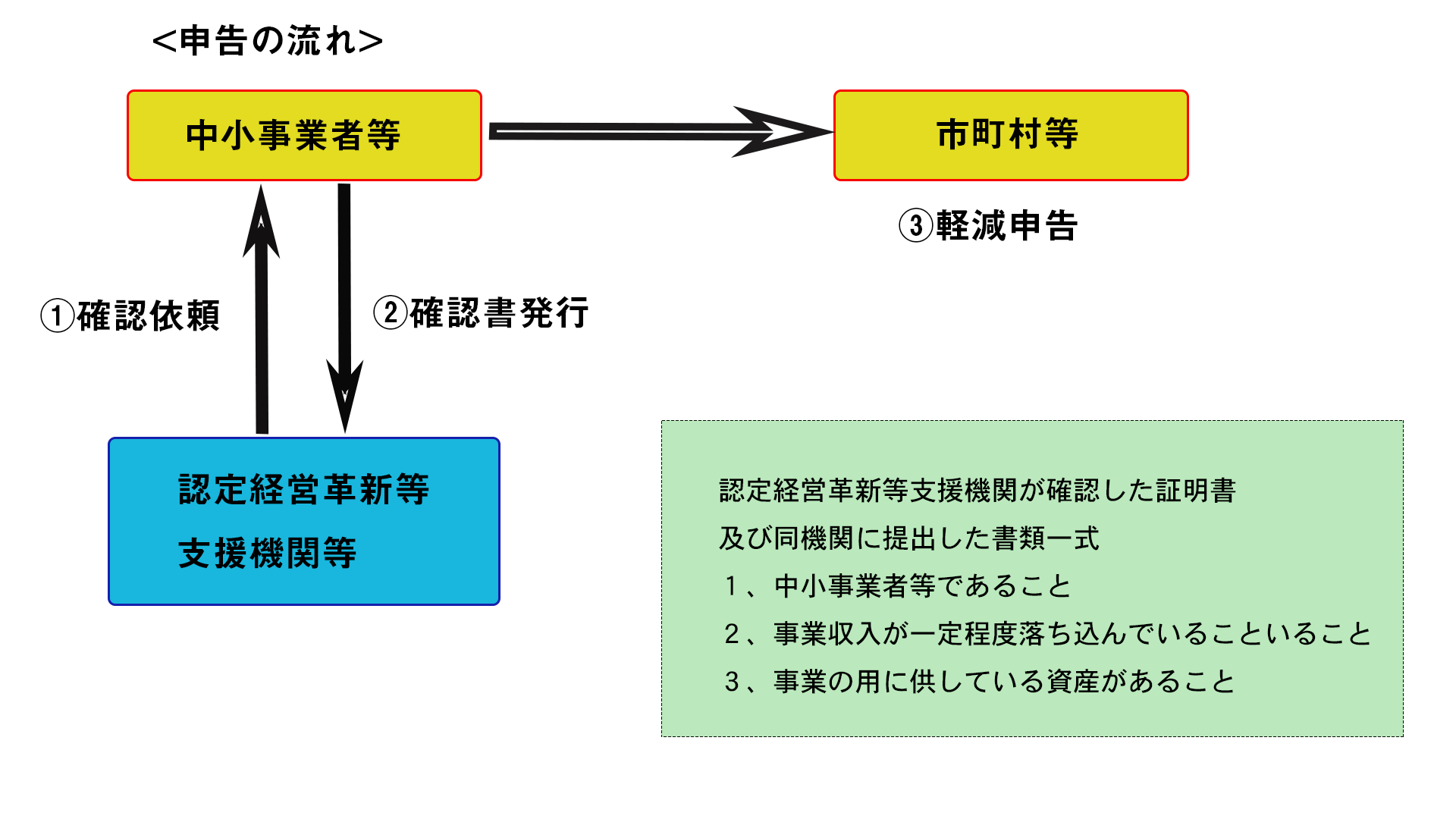

認定支援機関への提出方法及び必要書類

認定支援機関に売上や対象となる事業用家屋・償却資産について認定支援機関等の確認を得た必要書類とともに市町村の窓口に申告します。

①申告書

事業収入割合、特例対象資産一覧、中小事業者等であることなどについての誓約など

②収入減を証する書類

会計帳簿や青色申告決算書の写しなど

③特例対象家屋の事業用割合を示す書類(青色申告決算書など)

【場合によって提出が必要となる書類】

④ 収入減に不動産賃料の「猶予」が含まれる場合、猶予の金額や期間等を確認できる書類

参考:新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います(中小企業庁)

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。