事業承継において大きな節税効果をもたらす「特例事業承継税制」。この制度を活用することで、非上場株式の贈与や相続に伴う贈与税・相続税の納税猶予を受けられる可能性があります。

この制度に関して、令和7年(2025年)1月1日以降の贈与について、重要な要件の見直しが行われました。今回はその内容を、相続の観点から分かりやすくご紹介します。

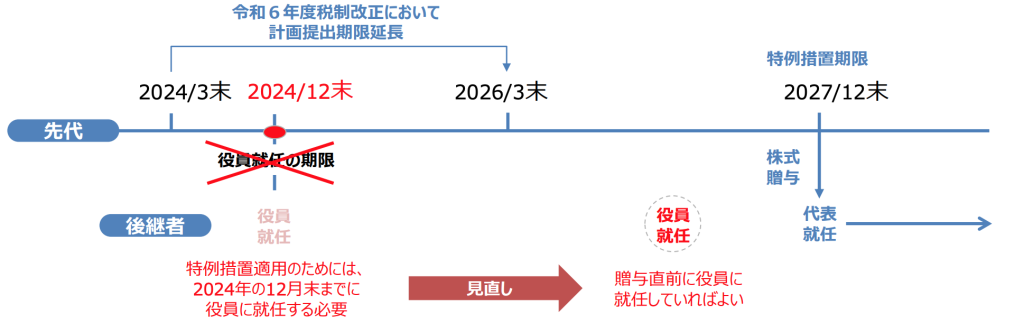

従来の要件:贈与前に「3年以上」役員である必要あり

これまで、特例事業承継税制を活用するには、後継者が贈与を受ける前に「3年以上役員に就任している」ことが求められていました。

たとえば、法人の場合は「3年以上取締役等であること」、個人事業の場合は「3年以上事業に従事していること」が条件でした。

この要件のため、計画的に役員就任などの準備をしておかないと、制度の適用が受けられないという課題がありました。

令和7年以降:贈与の直前に役員就任していればOKに!

今回の改正により、令和7年1月1日以降の贈与については、以下のように要件が大幅に緩和されました:

- 法人:贈与の直前に役員等に就任していればOK

- 個人:贈与の直前に事業に従事していればOK

つまり、3年以上の役員歴や従事歴がなくても、直前に就任・従事していれば制度の対象となるというわけです。

これにより、後継者の柔軟な選定が可能になり、「急な贈与」や「相続対策の見直し」への対応がしやすくなりました。

「令和7年度(2025年度) 経済産業関係 税制改正について」より

https://www.meti.go.jp/main/zeisei/zeisei_fy2025/zeisei_fy2024/zeiseikaiseigaiyou2025r.pdf

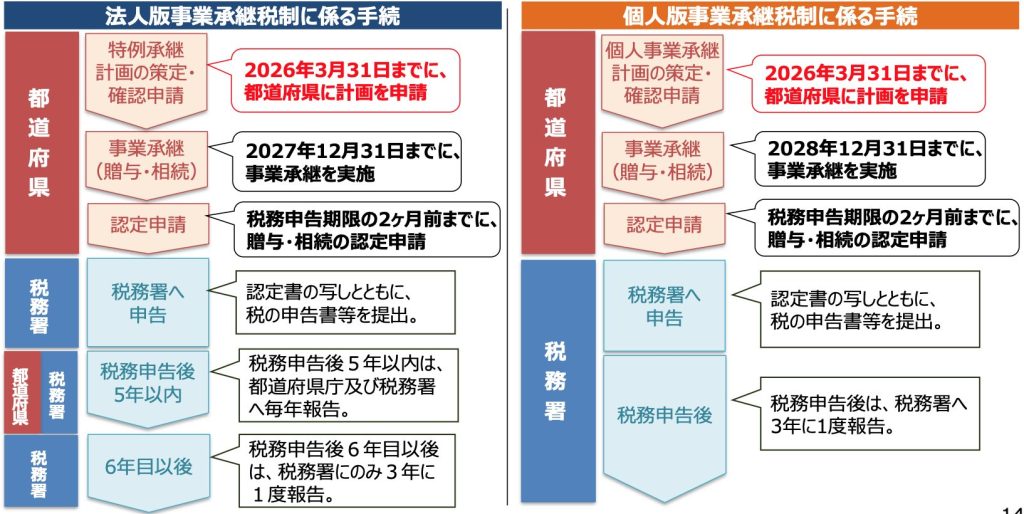

事業承継税制とは

法人版事業承継税制

法人版事業承継税制は、一定の要件のもと、非上場株式等に係る贈与税・相続税の納税を猶予する制度です。10年間限定(2027年末まで)の時限的な措置として、猶予対象株式数の上限を撤廃するとともに、猶予割合が贈与税・相続税ともに100%、つまり承継する株式にかかる贈与税・相続税のすべてが納税猶予の対象となります。

個人版事業承継税制

個人版事業承継税制は、10年間限定(2028年末まで)で、事業用資産の承継に係る相続税・贈与税を100%納税猶予します。

事業承継税制を活用するためには、2026年3月末までに特例承継計画の申請を行い、法人は2027年12月末までに、個人は2028年12月末までに事業承継を行う必要があります。

まとめ

今回の改正は、特例事業承継税制の活用を目指す方にとって大きな追い風です。特に相続対策の一環として生前贈与を検討している経営者様には、贈与タイミングと役員就任時期の見直しをおすすめします。

ご不安な方は、ぜひ一度ご相談ください。

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。