前回に引き続き、令和3年4月1日に国税庁より公表があった「小規模宅地等についての相続税の課税価格の計算の特例に係る 相続税の申告書の記載例等について」についての続きです。

前回までの記事は以下からどうぞ

・「小規模宅地等についての相続税の課税価格の計算の特例に係る 相続税の申告書の記載例等について」の解説【その1】

・「小規模宅地等についての相続税の課税価格の計算の特例に係る 相続税の申告書の記載例等について」の解説【その2】

事例は全部で15ケース:「小規模宅地等についての相続税の課税価格の計算の特例に係る相続税の申告書の記載例等について」

国税庁のホームページ「小規模宅地等についての相続税の課税価格の計算の特例に係る相続税の申告書の記載例等について」には、全部で15ケース掲載されています。

最終回の今回は、【事例7】【事例8】【事例9】について、問い、答え、記載例を詳しくみていきます。

- 【事例1】複数の利用区分が存する場合

- 【事例2】被相続人の共有する土地が被相続人等の居住の用と貸付事業の用に供されていた場合

- 【事例3】特定同族会社事業用宅地等と貸付事業用宅地等が混在する場合

- 【事例4】マンションの区分所有権の数戸を取得した場合

- 【事例5】共有宅地についての小規模宅地等の特例の選択

- 【事例6】共同住宅の一部が空室となっていた場合

- 【事例7】申告期限までに宅地等の一部の譲渡があった場合

- 【事例8】被相続人等の居住用宅地等を共有で取得し、その1人に小規模宅地等の特例の適用がある場合

- 【事例9】店舗兼住宅の敷地の持分の贈与について贈与税の配偶者控除の適用を受けていた場合

- 【事例10】相続開始前3年以内に新たに事業の用に供された宅地等で、事業の用以外の用に供されていた部分がある場合

- 【事例11】配偶者居住権① (相続人が土地を共有で取得した場合)

- 【事例12】配偶者居住権② (店舗併用住宅の場合)

- 【事例13】配偶者居住権③ (賃貸併用住宅の場合)

- 【事例14】配偶者居住権④ (賃貸併用住宅(空室あり)の場合)

- 【事例15】配偶者居住権⑤ (申告期限までに宅地等の一部の譲渡があった場合)

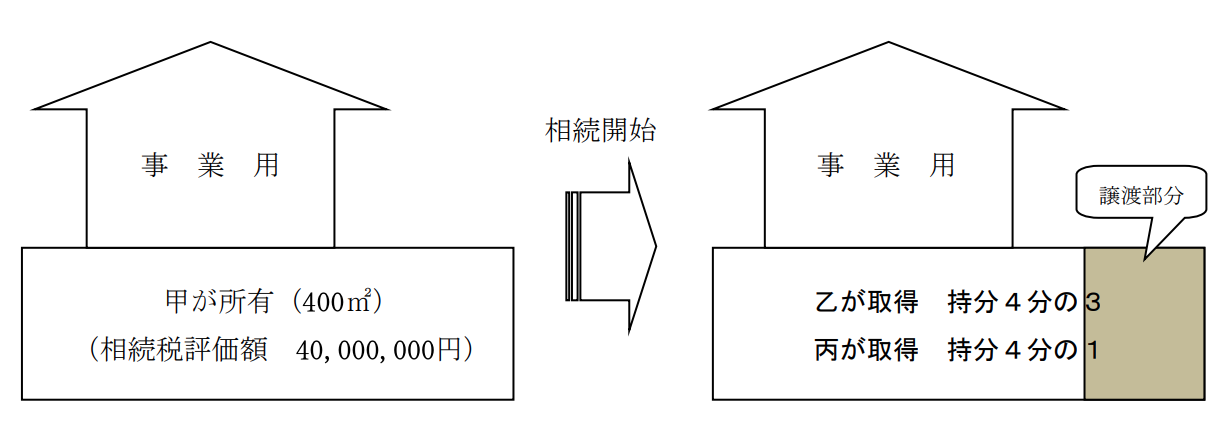

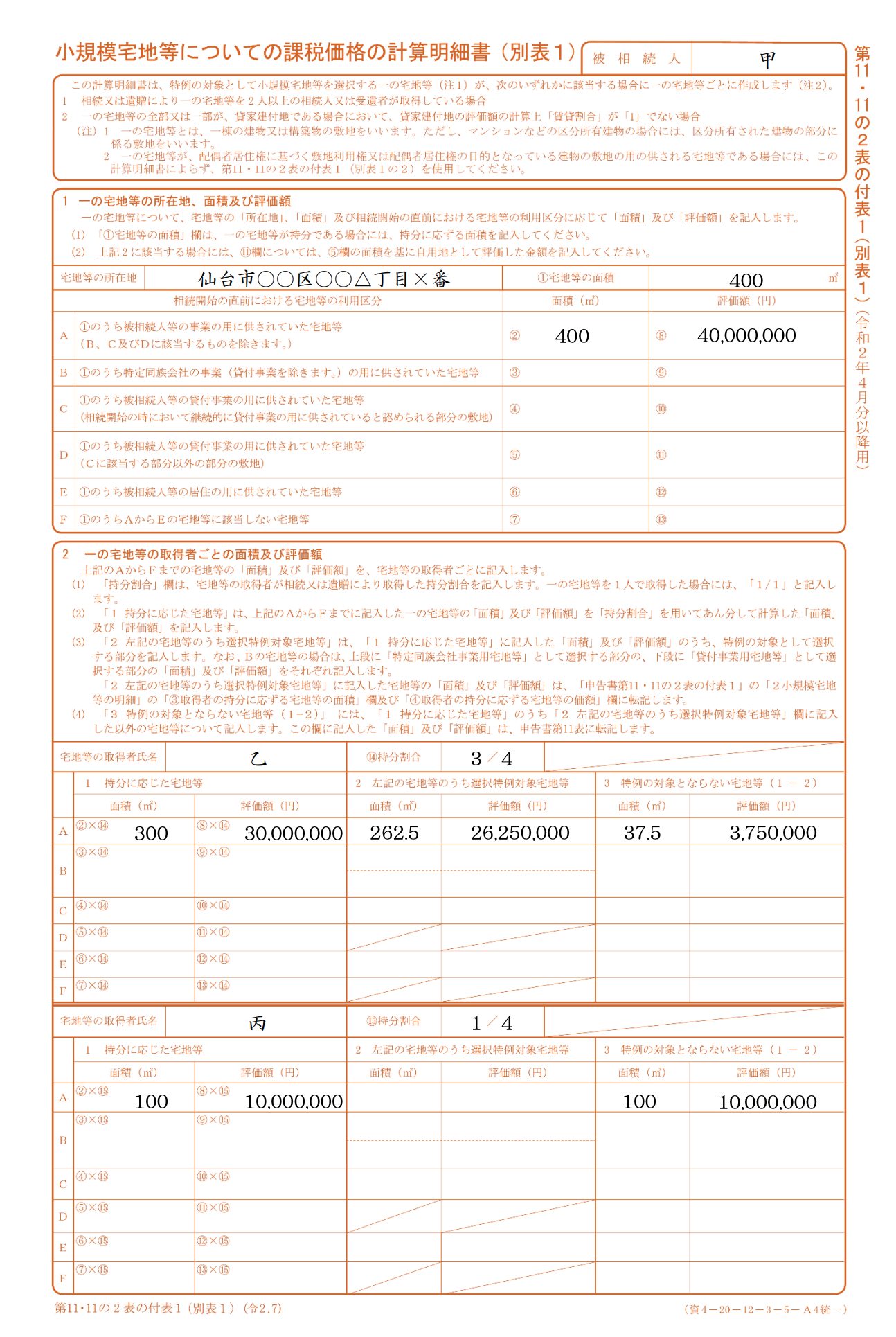

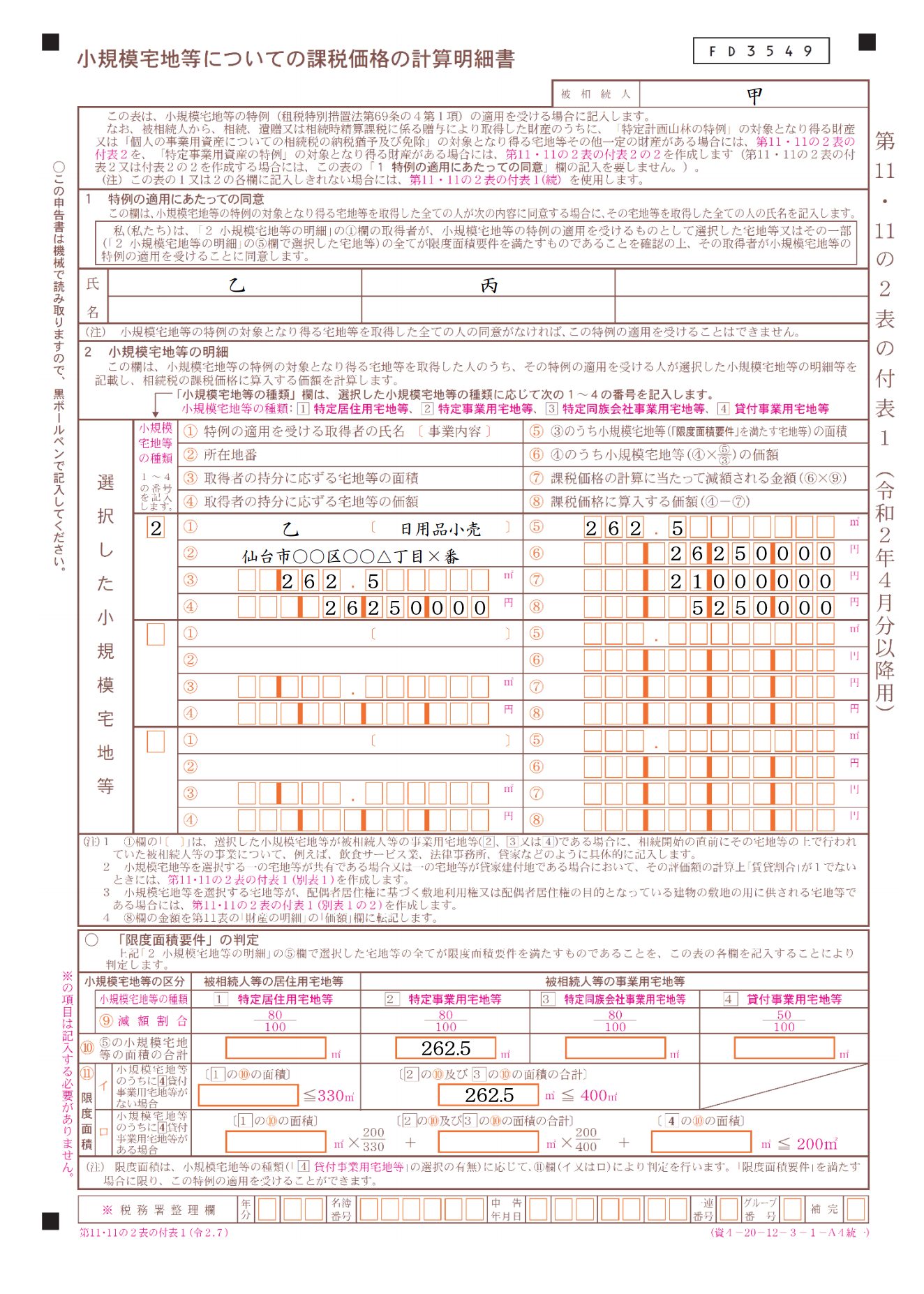

【事例7】申告期限までに宅地等の一部の譲渡があった場合

被相続人甲は、自己の所有する土地(400平方メートル)の上に建物1棟を所有し、その建物で日用品小売業を営んでいた。

配偶者乙は、この土地の共有持分の4分の3と建物の全部を相続により取得し、甲が営んでいた日用品小売業を承継して、申告期限まで引き続き営んでいる。

また、子丙は、土地の共有持分の4分の1を相続により取得したが、甲が営んでいた日用品小売業を承継していない。

乙及び丙は、この宅地等の一部(50平方メートル)について隣地所有者から譲渡してほしいとの申込みを受けたことから、申告期限までに譲渡契約を締結し、引渡しを完了した。

乙が相続により取得した宅地等のうち譲渡をしていない部分について、小規模宅地等の特例の適用を受ける場合、相続税の申告書第11・11の2表の付表2の1(小規模宅地等についての課税価格の計算明細(その1))、第11・11の2表の付表2の2(小規模宅地等についての課税価格の計算明細(その2))及び第11・11の2表の付表2の3(小規模宅地等についての課税価格の計算明細(その3))の記載はどのようにすればよいか。

・甲・・・相続人(例:お父さん)は土地(400m2)の上に、建物1棟を所有し、小売業を営んでいた

・乙・・・配偶者は土地の共有部分3/4と、建物の全部を相続により取得。小売業を承継した

・丙・・・子は土地の共有部分1/4を取得したが、事業は承継していない

・乙と丙は宅地等の一部(50m2)について譲渡の申し込みを受け、譲渡契約を締結し引き渡しを完了した

・譲渡していない部分について、小規模宅地等の特例の適用を受ける場合、相続税の申告書の記載はどのようにすればよいか

・特定事業用宅地等該当の要件:「申告期限までに引き続き当該宅地等を有していること」

・今回のケースは、譲渡以外の部分が用件を満たしている

・特定事業用宅地等として、小規模宅地等の特例の適用を受けることができる

・相続税の申告書第11・11の2表の付表2の1と、第11・11の2表の付表2の2、第11・11の2表の付表2の3の記載は次のとおり

引き続き保有している土地の計算:

{(400平方メートル×3/4)-(50平方メートル×3/4)}=262.5平方メートル

【申告書の記載例】

事例の答えの詳細については、国税庁ホームページ内“事例7:申告期限までに宅地等の一部の譲渡があった場合”も参照ください。

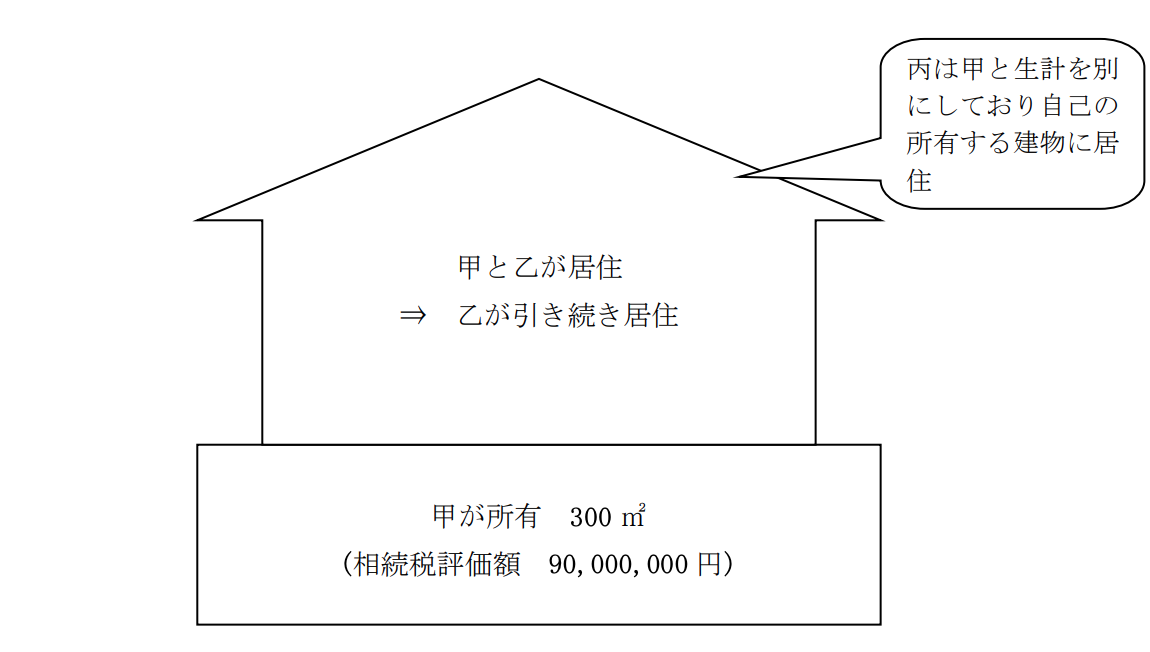

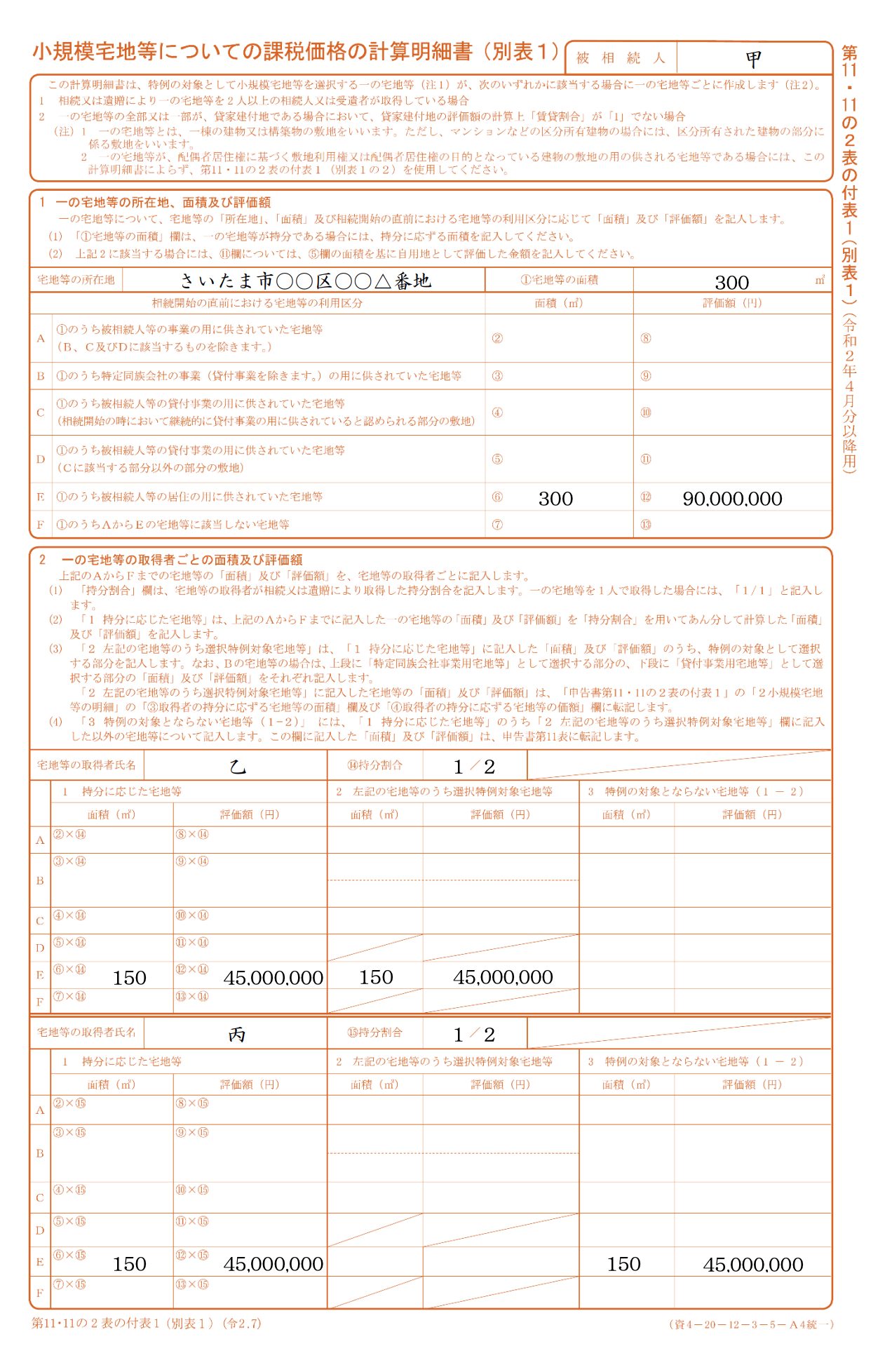

【事例8】被相続人等の居住用宅地等を共有で取得し、その1人に小規模宅地等の特例の適用がある場合

被相続人甲は、自己の所有する土地(300平方メートル)の上に建物1棟を所有し、甲とその配偶者乙の居住の用に供していた。

乙は、建物の全部と土地の共有持分2分の1を相続により取得し、申告期限までその建物を居住の用に供している。

また、被相続人と生計を別にする子丙は、土地の共有持分2分の1を相続により取得したが、丙は自己が所有する建物に居住している。

乙が取得した部分について特定居住用宅地等として(特定居住用宅地等の要件は満たしている。)小規模宅地等の特例を選択して申告をするが、相続税の申告書第11・11の2表の付表2の1(小規模宅地等についての課税価格の計算明細(その1))、第11・11の2表の付表2の2(小規模宅地等についての課税価格の計算明細(その2))及び第11・11の2表の付表2の3(小規模宅地等についての課税価格の計算明細(その3))の記載はどのようにすればよいか。

・甲・・・被相続人(例:お父さん)は土地(300m2)の上に建物1棟を所有し、乙(配偶者)と居住していた。

・乙・・・配偶者は土地の共有部分1/2と建物の全部を相続により取得し、居住用としている。

・丙・・・子は土地の共有部分1/2を取得したが、自分の所有する建物に居住している。

・乙が取得した部分について、特定居住用宅地等として、小規模宅地等の特例を選択した場合の申告書の記載方法はどのようになるか

・相続税の申告書11・11の2表の付表2の1、相続税の申告書11・11の2表の付表2の2、相続税の申告書11・11の2表の付表2の3の記載は次のとおり

【申告書の記載例】

事例の答えの詳細については、国税庁ホームページ内“事例8:被相続人等の居住用宅地等を共有で取得し、その1人に小規模宅地等の特例の適用がある場合”も参照ください。

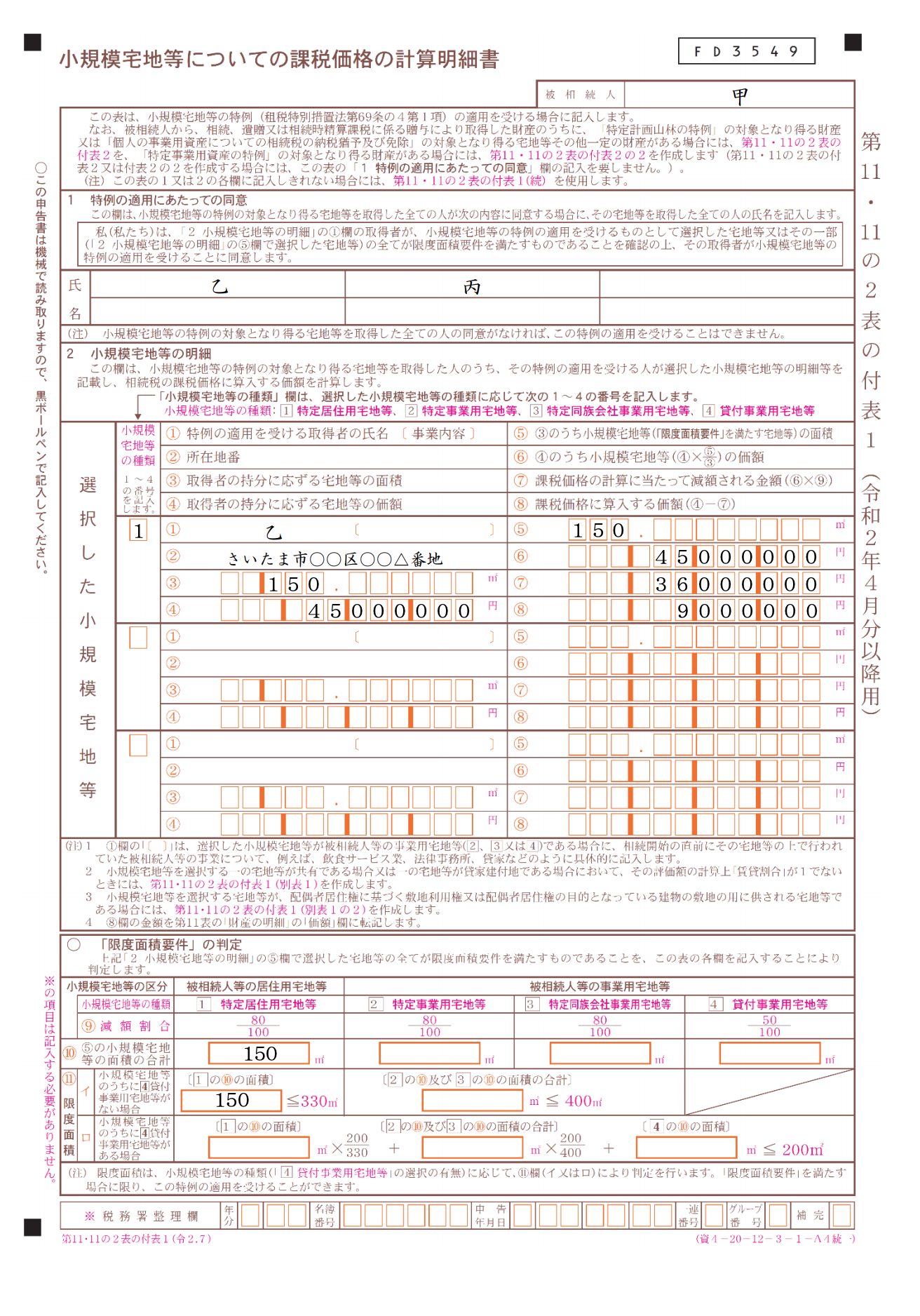

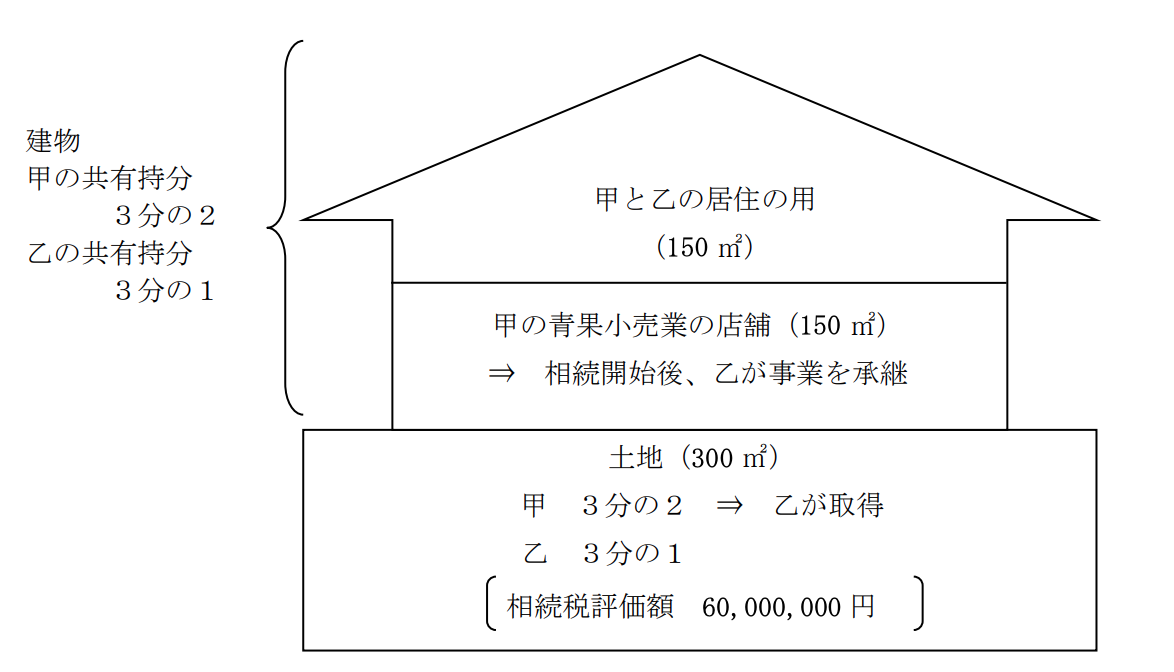

【事例9】店舗兼住宅の敷地の持分の贈与について贈与税の配偶者控除の適用を受けていた場合

被相続人甲は、配偶者乙に対して、相続開始前々年に店舗兼住宅(甲の青果小売業の用に供されていた店舗部分の割合2分の1、甲と乙の居住の用に供されていた住宅部分の割合2分の1)の土地・建物について持分3分の1を贈与した。乙は、相続税法基本通達21の6-3但し書の取扱いを適用して、贈与を受けた持分に相当する部分はすべて居住用部分であるとして、贈与税の配偶者控除を適用して贈与税の申告を行った。

乙は甲の土地・建物の共有持分のすべてを相続により取得し、甲及び乙の居住の用に供されていた部分を申告期限まで引き続き居住の用に供している。

また、乙は、同所での甲の青果小売業を承継し、申告期限まで引き続き事業を営んでいる。

この場合、小規模宅地等の特例の対象となる甲の居住の用に供されていた部分に相当する部分、甲の事業の用に供されていた部分に相当する部分の割合(相続開始直前の利用状況等は下図のとおり)はどうなるか。

・甲・・・被相続人(例:お父さん)は乙(配偶者)に対して、相続開始前々年に、店舗兼住宅の土地と建物について持分1/3を贈与した。

店舗兼住宅の割合は、店舗部分1/2、居住用(甲と乙)部分1/2。贈与税の配偶者控除を適用して、贈与税の申告を行った。

・乙(配偶者)は、甲の土地、建物の共有部分すべてを相続により取得した。また、小売業も承継し事業を営んでいる。

・小規模宅地の特例の対象となる甲の居住部分と事業の用部分の割合はどうなるか。

租税特別措置法第69条の4第1項の規定の適用がある店舗兼住宅の敷地の用に供されていた宅地等で、

相続の開始の前年以前に被相続人からその持分の贈与について、

①相続税法第21条の6第1項((贈与税の配偶者控除))の規定による贈与税の配偶者控除を相続税法基本通達21の6-3の但し書の取扱いにより適用したもの

②相続開始の年に被相続人からその持分の贈与について相続税法第19条第2項第2号((相続開始前3年以内に贈与があった場合の相続税額))の規定を相続税法基本通達19-10の後段の取扱いにより同項に規定する特定贈与財産に該当することとなったもの

であっても、

租税特別措置法施行令第40条の2第2項に規定する被相続人等の事業の用又は居住の用に供されていた部分の判定については、

その相続開始の直前における現況によって行うこととなる。

【相続財産である土地(甲の持分2/3)の計算方法】

・特定居住用宅地等に相当する部分

300平方メートル(土地の土地の面積)×(150平方メートル(甲の居住の用に供されていた部分の床面積)÷300平方メートル(建物総床面積))×(2÷3(甲の持ち分))=100平方メートル

・特定事業用宅地等に相当する部分

300平方メートル(土地の土地の面積)×(150平方メートル(甲の事業の用に供されていた部分の床面積)÷300平方メートル(建物総床面積))×(2÷3(甲の持ち分))=100平方メートル

なお、相続税の申告書第11・11の2表の付表2の1、及び第11・11の2表の付表2の2の記載は以下のとおりです。

【申告書の記載例】

事例の答えの詳細については、国税庁ホームページ内“事例9:店舗兼住宅の敷地の持分の贈与について贈与税の配偶者控除の適用を受けていた場合”も参照ください。

相続に関して詳しいことは、一度お問い合わせ下さい。ご相談は無料です!

税理士法人イワサキの相続税サービスメニューは、こちらからご確認いただけます。

初回の相談料は無料にて承っておりますので、いつでも遠慮なくお問い合わせください。

相続の準備をしている方へ

相続対策は、実際の相続の現場を多く経験した者しかわからないことがたくさんあります。

イワサキでは公平・中立な立場でお客様の視点に立って、相続税対策や土地の有効活用を分析・提案しております。

相続セミナー情報

税理士法人イワサキでは、毎月静岡市と沼津市で、相続に関するセミナーを開催しています。

直接のご相談はちょっと…というようでしたら、まずはセミナーに参加して、情報収集してみませんか。